*En el primer artículo de esta serie titulada Semillas financieras (enlace acá), expliqué la importancia de la tasa de interés para una economía. Sobre esa base, a partir de este artículo, ahondaré en temas relativos a evaluación de proyectos e inversiones, desde los más simples hasta los que puedan parecer más complicados. Como lo advertí en la entrega pasada, con esta serie, pretendo explicar conceptos que son transversales para las finanzas tradicionales y no tradicionales, con el objeto de contribuir a aumentar la cultura financiera de los lectores. Cada artículo de esta serie ha sido elaborado como si se tratara de una guía de estudio, y contendrá definiciones, procedimientos, ejemplos y cálculos sencillos que no requerirán más que aplicar unas fórmulas y resolver con una calculadora o una hoja de cálculo. Espero sean de utilidad. *

Toma de decisiones

En la vida, tendremos que escoger muy frecuentemente la alternativa que más nos convenga. En finanzas, esa conveniencia se determina sobre la base de algún criterio (norma o discernimiento) o combinación de criterios técnicos, económicos y/o intangibles (también llamados no cuantificables).

En otras palabras, seleccionar la mejor alternativa significa comparar cada una de las disponibles con las demás y escoger la que mejor cumpla con la(s) norma(s) de comparación; de eso trata la toma de decisiones. Cuando el criterio que se emplea es de naturaleza económica, entran a jugar un rol principal las técnicas fundamentales de la Ingeniería Económica. Sobre la base de las herramientas de cálculo de esta rama del saber, se han definido y estandarizado criterios para la toma de decisiones como:

a) Valor presente neto (VPN); b)Tasa interna de retorno (TIR); c) Costo capitalizado (CC);** d) **Razón beneficio/costo (B/C); e) Costo anual uniforme equivalente (CAUE); y otros. La mayoría de estos criterios dependen de las tasas de interés, por lo que en ésta y otras entregas posteriores explicaré los sistemas de interés simple y compuesto.

En general, una vez definido el problema que se desea resolver y el objetivo, el decisor o decision maker sigue los siguientes pasos en el proceso “racional” de toma de decisiones:

**1) **Define cada alternativa (esto incluye la recopilación de toda la información pertinente posible); 2) realiza estimaciones para cada alternativa (ingresos, egresos, deuda, impuestos, etcétera); 3) identifica criterio(s) para la toma de decisiones (VPN, TIR, TMAR, CC, entre otros); 4) aplica el(los) criterio(s) y complementa con un análisis de sensibilidad (estudio que tiene en cuenta la variación de los resultados en virtud de las variaciones de las condiciones); y 5) elige la mejor opción.

Un ejemplo de este proceso es la inversión, que no es otra cosa más que la asignación o colocación de dinero en alguna alternativa previamente seleccionada, con el objeto de obtener rendimientos futuros. No sólo el rendimiento es importante; de hecho, en general, debemos considerar cada una de las cinco dimensiones de la inversión a la hora de tomar decisiones en este ámbito: rendimiento, riesgo, liquidez, horizonte y restricciones.

¿En qué consiste el sistema de interés simple?

Para poner el asunto en un contexto práctico, consideremos de nuevo los dos escenarios que de manera casi intuitiva vienen a la mente de la gente cuando hablamos de interés: 1) colocas tu dinero en un instrumento de ahorro y el banco te paga un interés mensual sobre el dinero que allí tengas colocado; y 2) el banco te otorga un préstamo y te cobra todos los meses una cuota, que está constituida por una fracción de reembolso del monto prestado (amortización de capital) y otra de intereses.

Grosso modo, el interés es la diferencia entre una cantidad final y una cantidad inicial de dinero. Cuando nos referimos al interés obtenido o devengado en una unidad específica de tiempo como porcentaje de la cantidad inicial, el número resultante es la tasa de interés:

Apliquemos este conceto en un escenario sencillo.

Ejemplo hipotético 1.0

¿Cuál es el interés y la tasa de interés pagada si una persona obtiene un préstamo de 5.000 USD hoy y al cabo de un año debe pagar 5.300 USD?

Como el interés, en términos absolutos, es la diferencia entre la cantidad final y la cantidad inicial durante el tiempo en cuestión, restamos del capital total que pagaremos el monto del préstamo que se nos otorgó antes:

Ahora bien, para calcular el interés en términos relativos, como tasa, aplicaremos la fórmula (1.0):

En general, según el sistema de interés simple, el capital invertido (o adeudado) y los intereses generados se mantienen invariables durante todo el tiempo de vida de la operación financiera. En otras palabras, el cálculo de los intereses se basa en el capital que inicialmente se invirtió o se recibió en préstamo.

Ejemplo hipotético 1.1

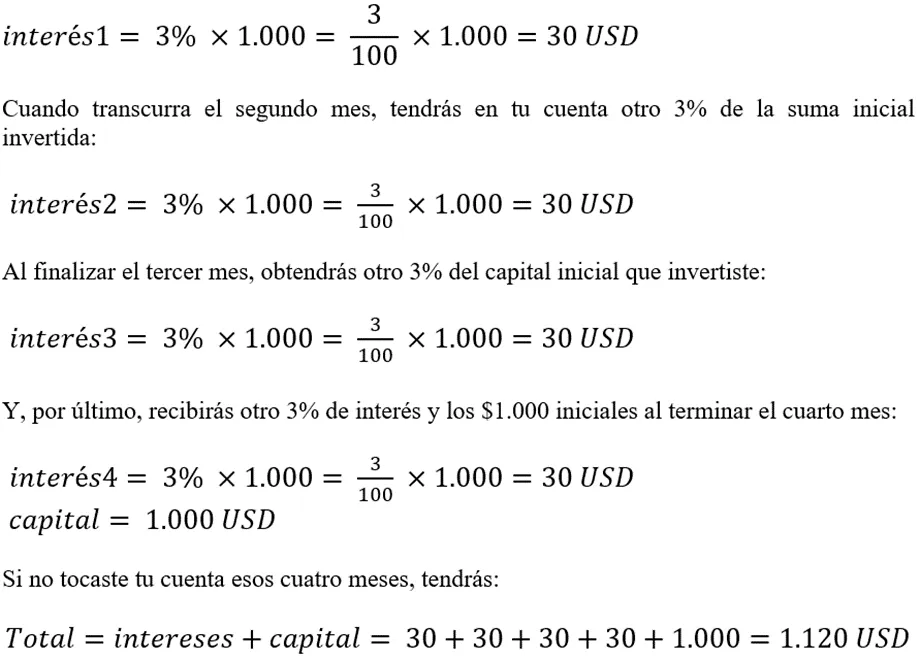

Asume que inviertes 1.000 USD en un instrumento financiero que promete devolverte el dinero en cuatro meses (4) y depositar en tu cuenta un interés simple del 3% cada mes que transcurra. ¿Qué cantidad tendrás al cabo de los cuatro meses?

Si inviertes los 1.000 USD hoy, el interés que será depositado en tu cuenta dentro de un mes es el 3% de esa suma:

Fíjate que hubiéramos llegado al mismo resultado si multiplicamos el número de períodos (en este caso, 4 meses) por la tasa de interés simple de cada período (en este caso, 3% ó 3/100 ó 0,03) por el monto inicial invertido (1.000 USD para este ejemplo) y luego le sumamos el monto inicial invertido:

Es muy importante notar que el interés depositado en tu cuenta al final de cada mes siempre se calculó sobre el capital inicial.

La tasa de interés debe estar expresada en la misma unidad de tiempo en la que está expresada n para que los cálculos sean correctos.

Ejemplo hipotético 1.2

¿Cuántos años deberías mantener una inversión de 1.000 USD en un instrumento financiero que promete pagar un interés simple del 8% anual para que tu capital se duplique?

Para responder esta pregunta, debes despejar la variable tiempo (n) de la ecuación 1.1, sustituir valores y calcular:

A una tasa de interés simple del 8% anual, necesitarás 12,5 años para duplicar tu inversión inicial de 1.000 USD.

**Diagramas de flujo de efectivo

**

Antes de adentrarnos más en otros conceptos del mundo de la evaluación financiera de proyectos, imagina una línea recta horizontal dividida en segmentos por puntos que representan instantes de tiempo y sobre los cuales se dibujan flechas verticales ascendentes y flechas verticales descendentes para modelar el dinero recibido y desembolsado (flujos de caja) respectivamente en cada momento. Los tamaños de las flechas son proporcionales a las magnitudes de los montos. Un gráfico de esta naturaleza es lo que se conoce como diagrama de flujo de efectivo.

Por ejemplo, la línea de tiempo de la Figura 1.1 indica que en el momento inicial (t = 0) realizaste un desembolso de efectivo o inversión (por eso la flecha apunta hacia abajo). A partir de allí, tu inversión te genera ingresos o flujos de caja positivos (las flechas apuntan hacia arriba si representan una entrada de dinero).

Figura 1.1.

Espero que estos conceptos sencillos, pero necesarios, hayan quedado claros del todo. En la próxima entrega, introduciré un sistema mucho más potente, sobre el cual reposa prácticamente toda la teoría financiera: el interés compuesto. ¡Hasta entonces!