오랜만에 글을 올리는 @youngbinlee 빈누입니다. _

엄마가 올해 40년 가까이 몸 담았던 교직을 떠나십니다. 어디서 줏어들은 이야기로는 얼마 이하의 연금 소득은 직장가입자의 피부양자로 등록되어 건강보험료를 내지 않아도 된다고 하기에 그런줄로만 알고 있었는데요. 알고 보니 올해부터 건강보험료 부과체계가 개편되어 이런 꼼수는 통하지 않게 되었습니다.

건강보험 자체에 대한 논란은 차치하고라도 소득이 있는 사람들에게 정당하게 과세를 하겠다는 정부의 정책 방향은 옳다고 보기에, 엄마를 위해서라도 앞으로의 변화에 대해서 정확하게 알아봐야 겠습니다.

건강보험료 체계 계편은 2018년 7월부터 1단계가 시행되며, 2022년 7월에는 2단계 개편이 순차적으로 시행됩니다.

지역가입자 건강보험료 개편

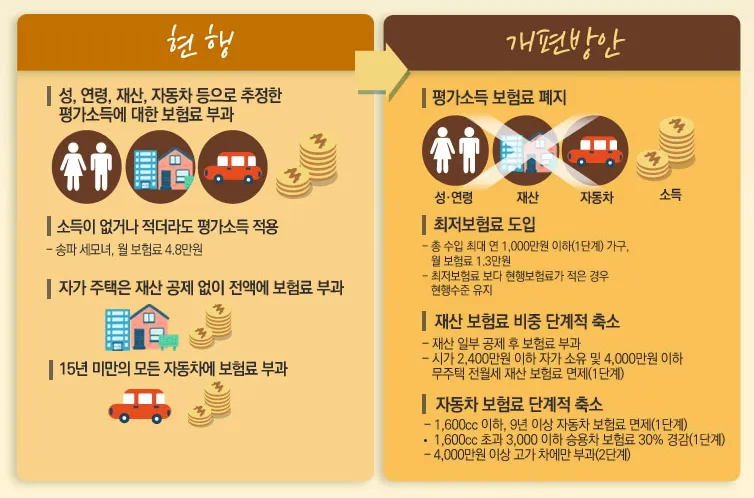

월소득에 일정한 비율(2018년 기준 6.24%)을 곱한 결과가 건강보험료로 책정되고 그 절반을 회사가 부담하는 '직장가입자'와는 달리 '지역가입자'의 건강보험은 그동안 3가지를 계산하여 부과해왔습니다.

- 소득 (성, 연령, 재산, 자동차 등으로 추정한 평가소득)

- 재산

- 자동차

하지만 올해부터 시작되는 개편안은 평가소득을 폐지하는 한편, 다양한 공제와 면제, 경감안이 포함되어 대부분의 지역가입자들의 보험료 부담은 줄어들게 됩니다.

아파트 재산 시가 열람하는 방법

재산에 대한 보험료를 계산할때 사용하는 시가는 실제 실거래가와는 차이가 있습니다.

부동산공시가격 알리미 웹사이트를 통해 내가 사는 주택의 기준 시가를 열람할 수 있습니다.

과세표준 시가에 대해서 더 알아보기

전세금에 대한 건강보험료 계산 변화

현재는 지역 가입자의 경우 전세 보증금에 대해서는 500만원을 공제하고 난 금액의 30%를 재산으로 간주해 보험료를 부과하고, 월세도 전세로 전환해 보험료를 계산했습니다.

앞으로는 전세 보증금의 30%에서 공제금액을 뺀 금액을 기준으로 부과됩니다. 또 재산에 대한 건보료 부과에서 기본 공제액이 최대 1200만원(1단계)으로 높아져, 1200만원 이하의 집을 가졌거나 4000만원 이하의 전세에 살면 재산에 대한 건보료는 면제됩니다. 2단계에는 기본 공제액이 2700만원, 2024년에는 5000만원으로 높아집니다.

월급외 소득이 많은 직장가입자의 건강보험료 개편

월급 이외의 소득이 있는 직장가입자의 건강보험료 부과체계도 개편됩니다. 기존에는 월급 이외의 소득이 7,200만원을 초과하는 경우 전체 소득에 대하여 건강보험료를 부과해왔습니다.

월급 이외의 소득에는 금융소득과 임대소득, 사업소득 등이 포함되며 모든 금액을 합산하게 됩니다. 이제는 해당 소득이 연간 3,400만원이 넘을 시에는 3,400만원을 초과하는 금액에 대하여 추가로 건강보험료를 내야합니다.

연간 월급이외의 소득이 4,400만원 발생하는 직장가입자는 (4,400만원 - 3,400만원) * 6.12% = 61만2천원. 즉, 1개월당 51,000원의 추가 보험료가 발생됩니다.

2022년 7월에는 이 기준이 2,000만원으로 낮아집니다.

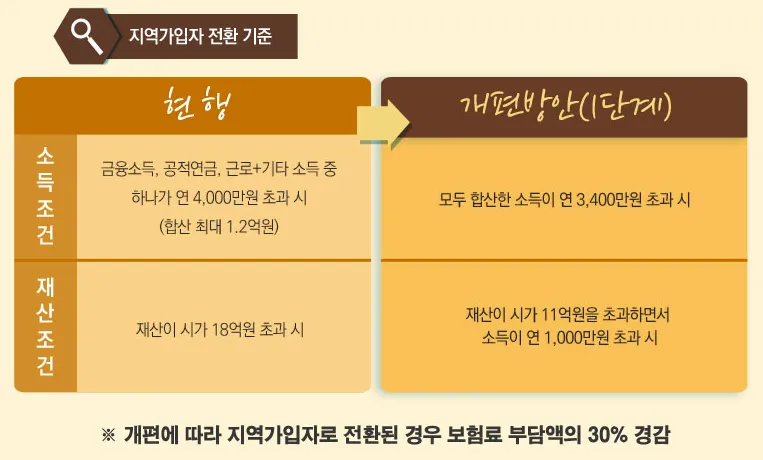

건강보험 피부양자 자격은 어떻게 바뀌나?

기존에는 금융소득 / 공적연금 / 근로+기타소득 카테고리로 나누어 어느것 하나가 4천만원만 넘지 않으면 직장가입자인 자녀나 형제 자매의 피부양자로 등록될 수가 있었습니다. 개편 이후에는 소득을 모두 합산하여 3400만원을 초과하면 피부양자로 등록할 수 없게 됩니다. 이 기준 또한 2022년 7월부터는 2천만원으로 변경됩니다.

재산에 대한 조건은 위의 이미지에는 시가(실거래가)기준으로 되어있으나, 실제 기준은 '과세표준'으로 현행 기준은 과표 9억 초과시로 되어있으나, 향후 1단계가 5.4억, 2단계가 3.6억원으로 줄어들게 됩니다.

다만, 연금소득 보유자의 경우에는 연금소득의 일부에만 보험료를 부과합니다. 2018년 7월부터는 30%, 2022년 7월부터는 소득의 50%에 보험료를 부과합니다.

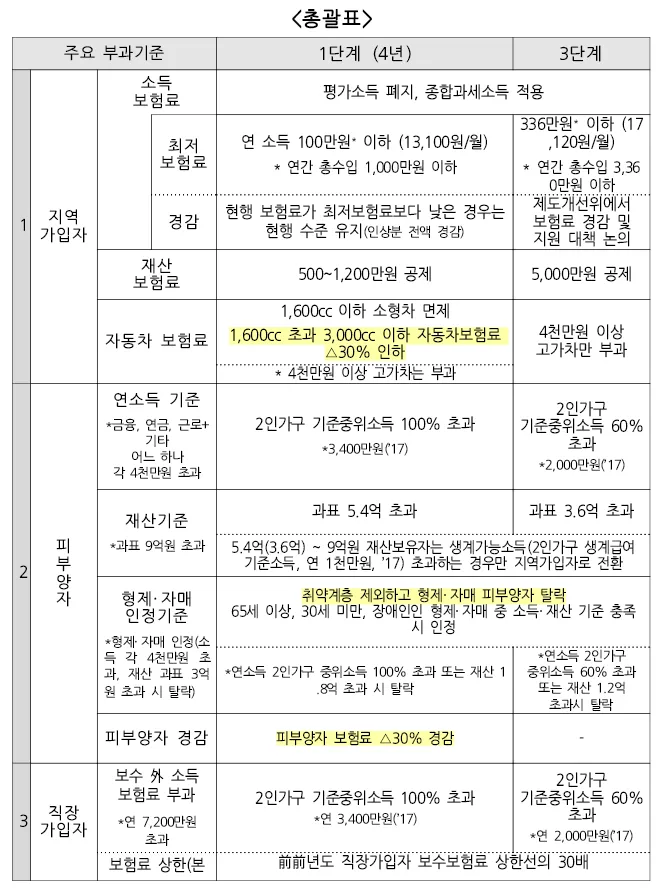

총괄표

우리 엄마의 건강보험료는 얼마나 나올까?

우선 일시금으로 받는 금액 없이 전부 연금으로 받는 경우 연간 4천만원은 넘을 것 같다고 하셨기에... 그냥 계산 쉽게 월 400, 연간 4800만원으로 계산해보겠습니다. 현재는 퇴직 소득의 20%인 960만원만 소득으로 간주합니다. 2018년부터는 4800만원의 30%인 1440만원, 2022년부터는 50%인 2400만원이 소득으로 계산됩니다.

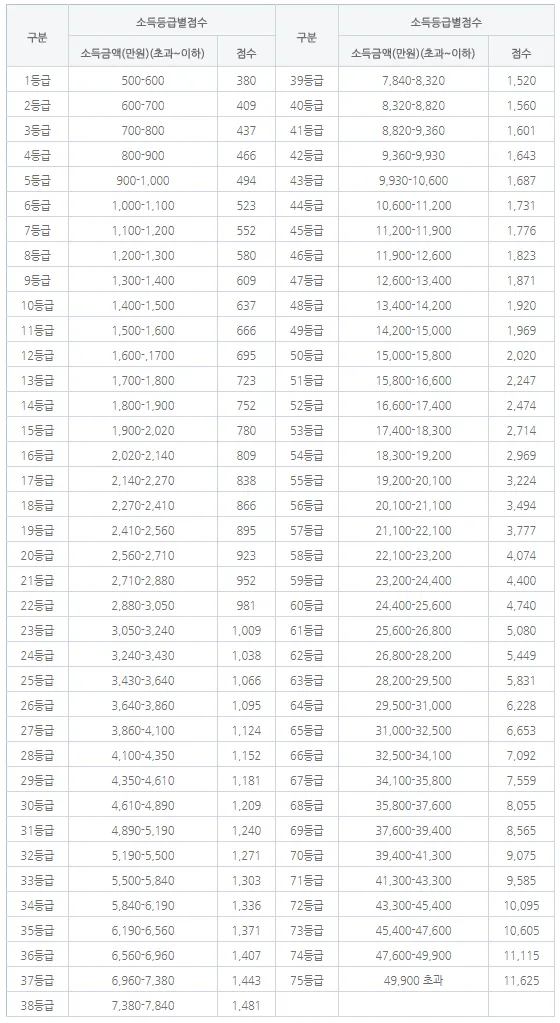

소득등급 별로 점수가 있고, 이 점수에 183.3을 곱해 건강보험료를 계산합니다. (2018년 기준)

소득등급별 점수표

- 4800만원 x 20% = 960만원 -> 494점 -> 90,500원

- 4800만원 x 30% = 1440만원 -> 637점 -> 116,700원

- 4800만원 x 50% = 2400만원 -> 866점 -> 158,700원

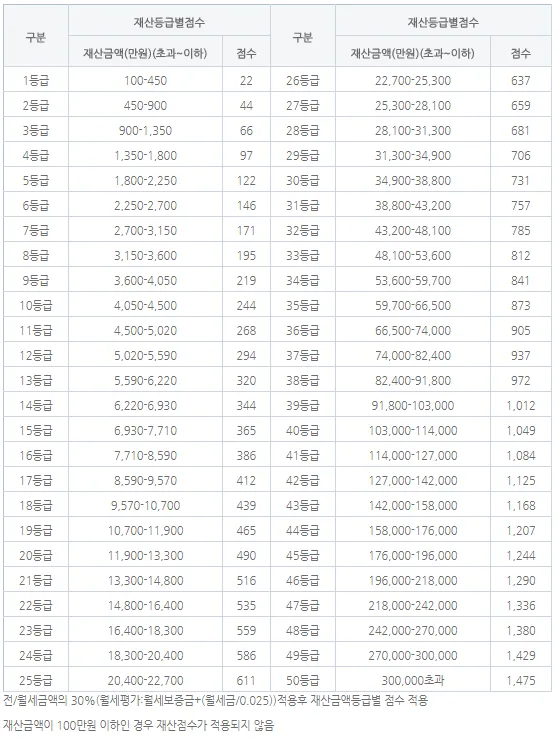

재산등급별 점수표

- 현재 아파트 과세표준시가 2억2천만원 -> 611점 -> 111,900원

- 2022년부터는 5천만원 공제 -> 1억 7천만원 -> 559점 -> 102,400원

- 근데 어차피 집값 오르는 것 생각하면;; 공제가 별 의미는 없을듯;

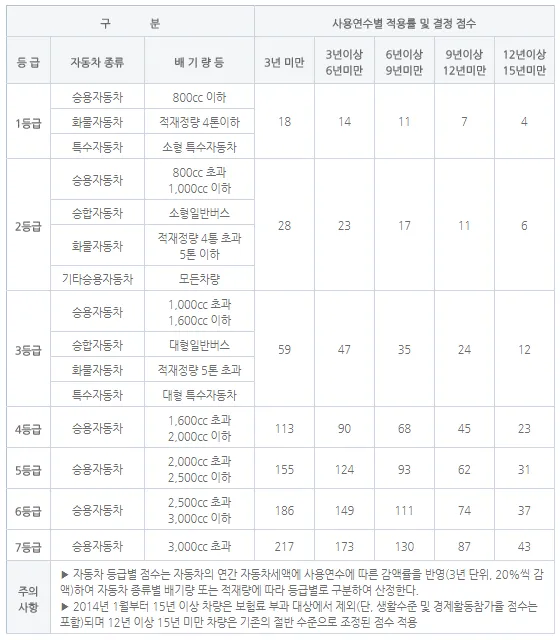

자동차등급별 점수표

- 현재 보유 자동차 2,000cc 3년 보유 -> 90점 -> 16,400원

- 2018년 7월부터는 16,400원 x 70% = 11,400원만 부과. 2022년부터는 0원.

결론은 월 20만원 ~ 25만원 정도는 건강보험료로 내셔야 하겠네요. 무지 아깝지만;;; 나라에서 엄마의 건강을 책임져 주길 바라며... 그냥 일시금 없이 다 연금으로 받으시라고 해야할 것 같습니다.

그나마 공적연금이 2001년까지 납입분에 대해서는 비과세고, 2002년 납입분부터만 과세되기 때문에 소득세로는 그래도 적게 뜯기실테니 다행이려나요.

저희 엄마지만... 40년 공무원의 위엄이네요. 퇴직 후 즐거운 인생 되시겠죠?