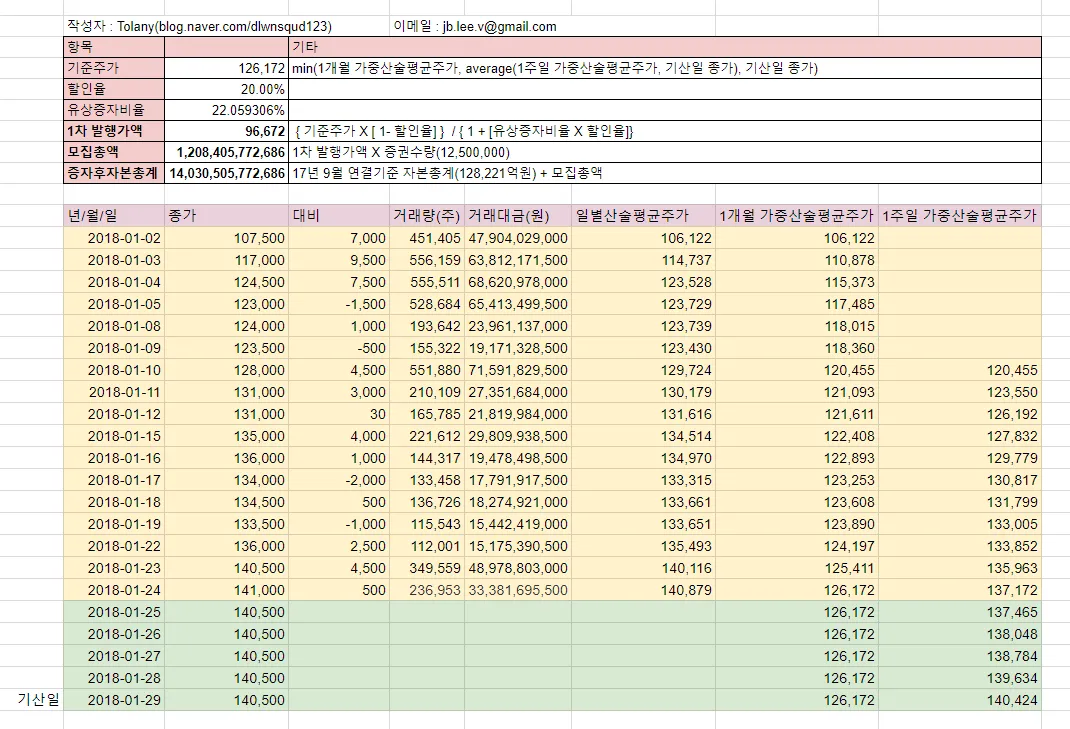

앞의 게시물에서 23일까지의 데이터를 바탕으로 현대중공업의 유상증자 발행가액에 대한 추정을 해보았습니다. 지금 현재 시점에서는 24일 데이터도 확인이 가능하기 때문에 [24일 종가 141,000 / 거래량 236,953 / 거래대금 33,381,695,500] 기준주가 또한 24일 데이터까지 추가해서 업데이트가 가능합니다.

보시는 바와 같이 23일 대비 주가가 올랐기 때문에 기준주가도 23일까지 데이터를 바탕으로 추정했던 125,411원에서 소폭 오른 126,172원으로 변경되었습니다. 이에 따른 발행가액도 주당 600원 남짓 움직인 것을 확인할 수 있습니다.

네, 뭐 별 변화가 없다는 의미입니다.

그런데 이 발행가 추정에 대한 게시물을 공유하고 보니, 유상증자 참여에 대해서 어떤 판단을 내려야 할지 고민하시는 분들이 많다는 것을 확인할 수 있었습니다. 사실 그 결정은 중요한 투자 의사결정 중 하나이기 때문에 제가 뭐라고 말씀드리기는 어렵고, 도움이 될만한 사항만 정리를 해 드려 보고자 합니다.

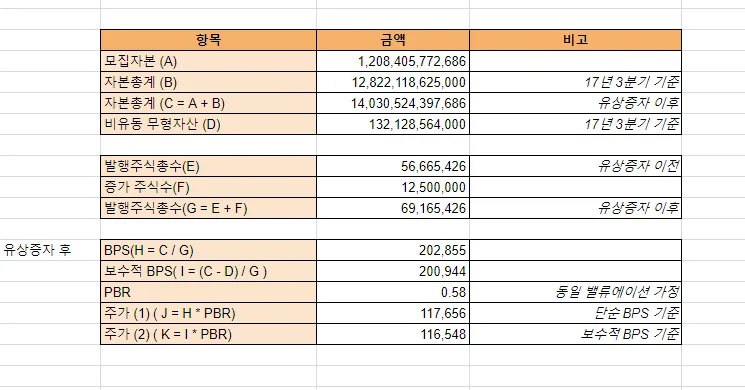

우선, 24일 업데이트된 데이터를 바탕으로 추정된 발행가액 수준에서 청약이 마무리된다면 유상증자를 통한 모집 자본은 1,208,405,772,686 원이 됩니다. 그리고 여기에 9월 분기 보고서 기준 자본총계를 더하면 증자 후 자본총계는 14,030,505,772,686 수준이 될 것입니다. 물론 연도 말 상황을 알 수 있는 사업보고서의 숫자가 아니라 3분기 시점의 자본총계를 통해서 추정한 값이기 때문에 실제 데이터와는 다를 수 있습니다.

아무튼 그러면 자본총계가 14,030,505,772,686원이 됩니다. 그러면 이제 주식수를 고려해봐야 합니다. 우선 증자 이전 발행주식 총수는 56,665,426주입니다. 그중 57,885가 자기주식입니다. 여기에 유상증자로 추가 발행되는 주식의 숫자가 12,500,000주입니다. 그러면 총 주식수가 69,165,426주가 됩니다. 자기주식은 물량 규모가 작으니 무시하겠습니다.

정리해보자면, 자본 총계 추정액은 14,030,505,772,686원 / 총 주식수는 69,165,426주입니다. 그러면 자기자본과 발행주식수를 알게 되었으니 BPS를 추정해볼 수 있습니다. 단순하게 계산하면 14,030,505,772,686 / 69,165,426 = 202,854.32 원입니다. 다만 저는 보통 보수적인 BPS 계산법을 선호합니다. 보수적인 BPS 계산법은 자본총계에서 상표권과 영업권 등과 같은 고정 무형자산을 차감하고 BPS를 계산하는 방식입니다. 이때 3분기 보고서 연결재무제표 재무상태표 기준으로 비유동자산 중 무형자산의 금액이 132,128,564,000원입니다. 위 자본 총계 추정액에서 무형자산 가액을 전액 차감하겠습니다. 그러면 13,898,377,208,686 원이라는 자본총계를 구할 수 있습니다. 그리고 이걸 다시 증자 후 발행주식 총수로 나눠주면 (13,898,377,208,686 / 69,165,426 = 200,944) 200,944원이 됩니다.

보수적으로 추정한 유상증자 후 주당순자산가치는 200,944원입니다. 여기에 현재와 같은 수준의 밸류에이션 멀티플을 받는다고 가정하면, 네이버 금융 투자정보의 데이터를 기준으로 PBR 0.58배를 받을 것이라고 추정해볼 수 있습니다.

그러면 추정 주가는 200,944 * 0.58 = 116,547.52 원입니다. 물론 현재 주가보다 유상증자 후 주가의 절댓값 자체는 낮지만, 구주주 배정 물량만큼 전부 청약을 하고, 실권주에 대한 추가 청약까지 한다면 실질적인 지분율은 변동하지 않기 때문에 경제적 실질은 동일합니다. 주가는 낮아지지만 보유 물량이 늘어나서 결국 총 시장가치가 같은 수준이 되기 때문입니다. 다만, 유상증자 물량 중 25%에 해당하는 2,500,000주가 우리사주조합 물량으로 배정되기 때문에 실권주가 발생하지 않아서 추가 청약을 할 수 없게 된다면 지분율이 다소 하락하여 지분가치가 희석됩니다.

결국 유상증자 자체는 우리사주조합 배정 물량을 제외한 구주주 배정 물량에 대해서 모두 청약을 한다는 가정 하에 각 주주 입장에서 경제적 실질은 크게 변한 게 없습니다. 다만, 강제로 투자 규모가 커지는 것뿐입니다.

즉, 정리해보자면 유상증자 자체는 기업가치 자체에 변화를 초래하지 않습니다. 그냥 동업하는 사람들끼리 갖고 있는 비율 그대로 추가 출자금을 내는 것에 불과하기 때문입니다. 추가 출자금을 내서 만들어진 추가 자본금이 외부로 유출되지 않고 기업 내에 머무른다면 어차피 추가한 출자금을 포함한 기업의 전체 자본 중 원래 내가 갖고 있던 비율만큼의 가치가 내가 추가로 낸 출자금만큼 늘어나는 것이기 때문입니다.

그러니 유상증자에 참여할지 말지를 결정할 때는, 기업의 미래 전망에 대해서 보고 결정하는 것이 바람직하다고 생각합니다. 현대중공업이라는 기업의 향후 현금창출 능력에 대해서 긍정적이라면, 유상증자에 참여하고 가능하다면 초과 청약까지 하는 것이 좋을 것입니다. 향후 현금창출능력에 대해서 중립적이라면 배정된 물량 정도는 참여를 하는 것이 좋을 것입니다. 향후 현금창출능력에 대해서 부정적이라면, 유상증자 참여를 하지 않거나 유상증자 전 지분을 매각하는 것이 바람직할 것입니다.

유상증자라는 절차는 말 그대로 자본금을 추가로 모으는 하나의 과정이 지나지 않습니다. 결국 중요한 것은 경제적 실질에 해당하는 해당 주식회사 자체의 향후 현금창출능력에 대한 견해입니다. 모쪼록 판단을 하시는데 도움이 되셨기를 바랍니다.