한국전력 (015760)은 1898년 '한성전기' 사명으로 설립되었습니다. 1887년 경복궁 및 건청궁에서 한국 최초의 전기가 점등되었고 1894년 경복궁 내 병기창에 제2전등소가 준공 되는등, 전기가 최초로 도입한이후 급속도로 산업발전을 이루게 되었습니다.

한국전력공사가 발족된 시기는 1982년이며 2014년도 본사를 나주 혁신도시로 이전하였습니다. 국내 전력공급 독점권을 지니다보니 한국경제가 성장하면서 한국전력의 실적이 급증하였고 지난 '16년도에는 매출액 60조원돌파 영업이익 12조원이상을 기록하면서 한전의 주가도 최고 63,700원까지 기록하였습니다. 이때 한국전력 (015760)의 시가총액은 40조원을 넘겼고 코스피 3위를 기록한바 있습니다.

한국전력 본사

(사진출처: doopeida)

한국전력은 대한민국 정부가 지분율 51%를 보유한 기업으로 한국수력원자력, 한국남동발전, 한국중부발전, 한국서부발전, 한국남부발전, 한국동서발전을 주요 자회사로 두고 있습니다.

- 한국전력 (자산: 181.9조원, 매출: 59.8조원)- 전기판매 및 전력자원 개

- 한국수력원자력 (자산: 55조원, 매출: 9.4조원) - 원자력 및 수력

- 한국남동발전 (자산: 9.9조원, 매출: 5.4조원)- 화력 및 신재생

- 한국중부발전 (자산: 9.9조원, 매출: 4.2조원)- 화력 및 신재생

- 한국서부발전 (자산: 9.7조원, 매출: 4.2조원)- 화력 및 신재생

- 한국남부발전 (자산: 9.6조원, 매출: 4.4조원)- 화력 및 신재생

- 한국동서발전 (자산: 8.9조원, 매출: 4.6조원)- 화력 및 신재생

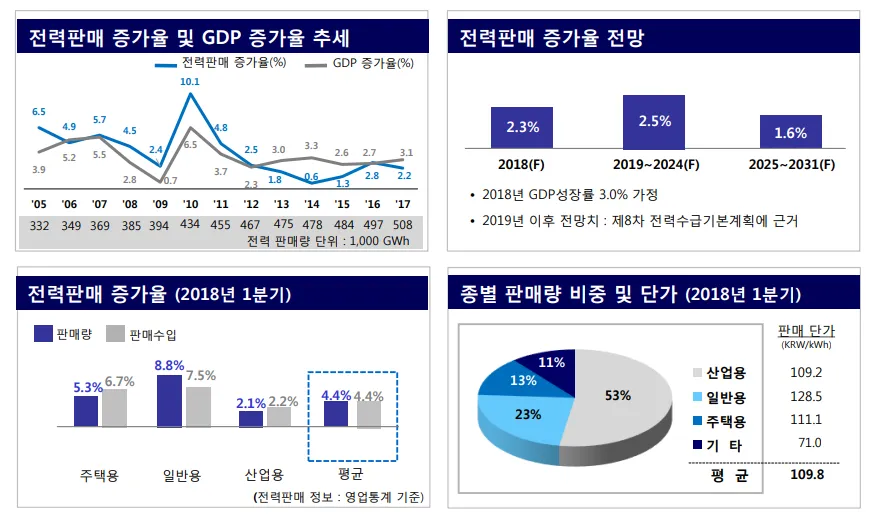

한국전력 전력 판매 현황

(출처: 한국전력 IR자료실)

자회사들로부터 공급받은 전력을 산업, 주택 등에 판매하여 수익을 창출하고 있는데요, 올해1분기 기준 산업용 판매비중이 53%로 가장높았고 일반용 23%, 주택용 13%, 기타 11%로 구성되었습니다.

2008금융위기이후 지속적으로 상승한 전기요금은 '16년도부터 큰폭으로 하락하기 시작하였습니다. '16년도부터 정부가 주택용 전기요금을 인하하기 시작하였고 '17년도에는 1kWh당 108.50원까지 하락하였습니다. 이와동시에 주요원재료인 원전연료(경수), 원젼연료(중수), 유연탄, 무연탄, LNG, 기동연료유, BC유 등의 가격이 치솟면서 한전의 판매용 전력 매입가격이 빠르게 상승하고 있습니다.

한국전력 전력 매입 가격 추이

- 2016: 80.43원/1kWh

- 2017: 84.12원/1kWh

- 2018: 99.01원/1kWh

지난해 원재료가격 상승과 전력 판매가격 하락이 겹치면서 한국전력의 수익성은 급격히 악화되었습니다. 2017년 한국전력의 매출액은 59조8149억으로 전년대비 -0.6% 하락하였고 같은기간 영업이익과 당기순이익은 -58.7%, -79.8%씩 감소하였습니다. 심지어 지난해 4분기와 올해 1분기에는 영업이익과 당기순이익이 적자전환되었습니다.

올해1분기에도 국제유가가 가파른 상승세를 보였고 최근에는 달러가 약세로 전환되고 있어 상대적으로 원자재가격들이 상승할것으로 예상됩니다.

이뿐만이 아닙니다. 경북 울진에 위치한 한울1,2,4호기 그리고 전남 연광에 있는 한빛 1,3호기가 가동중단된데 이어 문재인 정부가 탈원전 정책을 고수하고 있기때문에 한국전력의 전력 핵심공급원인 한국수력원자력의 실적이 더욱 악화될수 있습니다.

원자력발전이 기타 발전소보다 전력생산효율성이 높았던 만큼 타 발전소 증설로 전력부족량을 메운다 하더라도 수익성이 완전히 회복되기는 어려울 것입니다.

한국전력 주가 반등 타이밍은?

한국전력 주식 차트

(출처: 영웅문hts)

지난 '16년도 최고 637000원까지 오른 한국전력의 주가는 최근 반토막 수준으로 하락하였는데요, 단기적으로 의미있는 반등을 보이기위해서는 서는 영국 무어사이드 원전 건설을 수주소식이 필요합니다. 한국전력은 지난해 중국을 제치고 도시바가 보유한 뉴젠 (NuGen) 지분인수 우선협성대상자로 선정되었습니다. 뉴젠(NuGen)은 원전건선 개발사로 도시바가 지분 100%를 보유하고 있으며 영국 북서부에 위치한 무어사이드에 약 21조원 규모의 원전3기 건설 프로젝트를 진행할 예정입니다.

하지만 한전이 21조원규모의 현금을 자체적으로 조달할수 없는 상황이기때문에 컨소시엄을 꾸려야 하는데 미국을 필두로 전세계 금리가 지속적으로 상승하는 추세에 있기때문에 이마저도 쉽지 않아보입니다. 따라서 컨소시엄을 통해 자금을 확보한다 할지라도 예상보다 낮은 수익성이 창출될수 있기때문에 단기적으로 급등랠리가 이어질 가능성은 제한적입니다.

장기적 관점에서는 전력 수요 증가에 따른 전기 판매가격 상승 및 해외 수주 증가등을 통한 한전 주가 반등 가능성이 있습니다. 국내 인구수 성장은 이미 둔화된지 오래되었지만 전기차 시장이 가파르게 증가하고 있는데다 글로벌 온난화의 여파로 주택용 전력수요가 지속적인 증가추세를 보일것입니다.

(자료출처: 한국전력 IR자료실)