투자 관련 영화에 관심이 있으신 독자분들께서는 지난 2008년 미국 서브프라임 모기지 금융 위기 사태를 필름화한 영화 ‘빅 숏 (Big Short)’을 한번쯤은 관람하셨을거라 생각되는데요… 저 역시 영화 개봉 이전부터 책을 통해 열광팬이 된지라, 극장에서 1번, 온라인 스트리밍 서비스를 통해 2번 시청했습니다.

아직 영화를 관람하시지 않은 독자분들께는 적극 추천할만한 영화라 생각됩니다. 특히 영화에서는 어려운 경제 용어들을 일상 생활에서 쉽게 접할 수 있는 경험/사례들에 적절히 비유해서 설명하는 부분들이 매우 흥미로운데요… 여러가지 컷들 중 개인적으로 이번 분석글의 서두에 걸맞는 클립 하나를 아래와 같이 공유합니다.

개인적으로 인종 차별적 요소도 발견되는 부분이라 영화를 지켜보는 동안 불편한 마음도 들었으나 어디까지나 영화 감독의 위트와 유머를 반영한 부분이라 생각하고 너그럽게 용서하는 마음으로 참고하시기 바랍니다.

지난해 ‘라라 랜드’로 국내 팬들은 물론 전세계 영화팬들의 높은 사랑을 받고 있는 라이언 고슬링은 투자 은행가로 연기를 하고 있으며, 위의 동영상에서와 같이 보드 게임, 젠가를 통해 서브프라임 금융과 관련 파생 상품들의 문제점을 설명하고 있습니다.

영화속에서 신용 등급이 높은 (AAA) 블록은 위쪽에, 낮은 신용등급으로 표시된 젠가 블록들은 아래쪽에 배치되며, 아래쪽에 배치된 낮은 신용등급 블록들이 하나둘 빠져 나가면서 (다시 말하면, 서브프라임 대출들이 채무불이행/부실 사태로 이어지는), 결국 위쪽에 배치된 높은 신용등급 (프라임 대출) 블록을 포함한 젠가 전체를 무너트리게 된다는 점 (금융 시장 전반의 붕괴사태)을 설명하고 있습니다.

서브프라임 (Subprime)이라는 다소 생소한 경제 용어겠으나, 영화속의 낮은 부분을 차지하는 젠가 블록들 (비우량 신용등급)을 연상하시면 상대적으로 쉽게 다가오실 거라 생각됩니다. 서브프라임 모기지 (비우량 주택 담보) 대출이니 서브프라임 오토론 (비우량 자동차 대출)이든 결국은 신용 등급이 낮은 소비자들에게 발행되는 비우량 대출을 의미한다고 이해하시면 되겠습니다.

서브프라임 오토론

지난 2008년 미국 서브프라임 모기지 (Subprime Mortgage) 금융 붕괴사태 이후 점차 경기 회복세를 띄고 있는 글로벌 경제는 최근 저유가/저금리 추세에서 급증해가는 서브프라임 오토론 (Subprime Auto loan: 비우량 자동차 대출금융)에 대한 우려론과 함께 무분별하게 발행되는 이들 서브프라임 오토론들이 장차 제2의 금융위기를 야기할 것이라는 경고론도 자주 언급되는 상황입니다.

서브프라임 오토론의 대부분은 ABS (Asset-Backed Security: 자산유동화증권)로 전환발행되기에 만일 경기 악화등에 따른 연체율증가/채무불이행이 늘어나게 된다면, 비우량 자동차 대출의 부실화가 급증할 것이며 급기야는 연쇄적 부실 도미노 효과에 따른 지난 2008년 미국 서브프라임 모기지 금융 붕괴사태와 같은 경제 위기를 야기할 수 있겠습니다.

올해초 미국 신용등급평가기관, 스탠다드앤푸어스(S&P)의 발표에 따르면, 올해초 미국의 서브프라임 오토론 손실률이 9.1%를 기록해 2010년 이후 가장 높은 수준을 보였다고 발표하는등 비우량 자동차 대출자들의 채무불이행에 따른 대출금 회수 악화 현상을 간접적으로 경고하는 경제 수치도 접하게 되는 상황입니다.

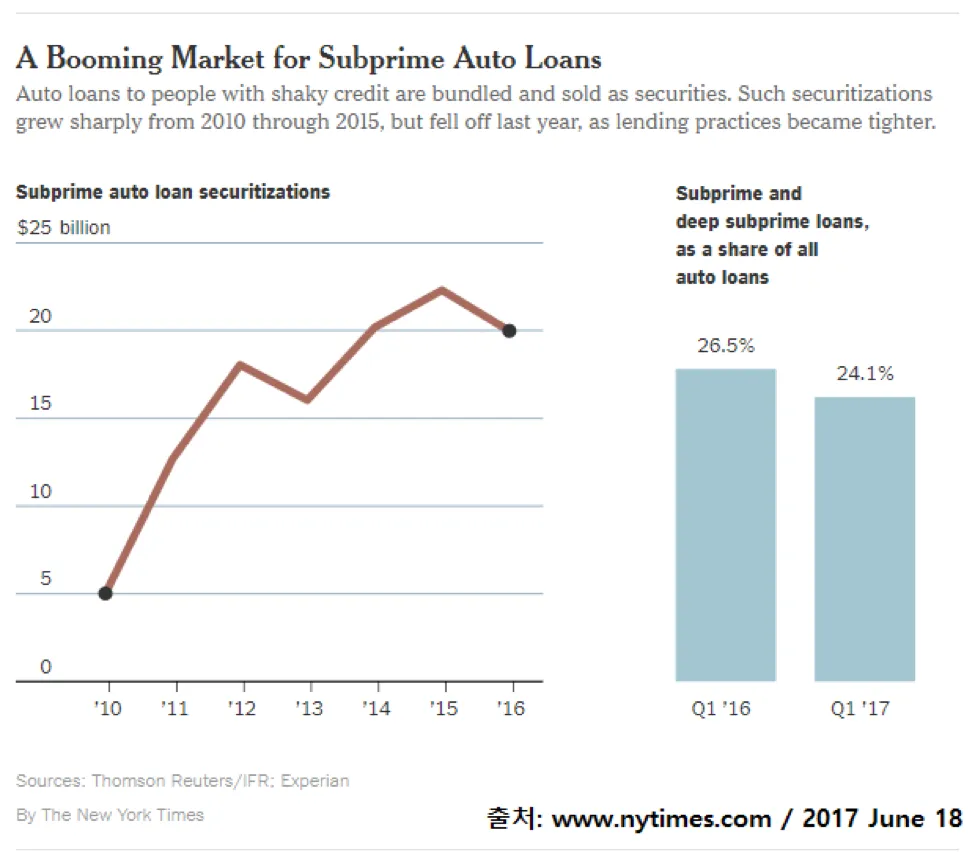

또한 아래 그래프 (출처: 뉴욕타임즈)에서 나타나듯이 서브프라임 오토론 (Subprime Auto Loan: 비우량 자동차 대출금융) 규모는 지난 2010년 이후 급등세를 기록하며 최근에는 거의 최고치 수준을 기록하는 상황을 대변합니다.

이러한 서브프라임 오토론에 대한 우려적 투자 시각은 영국에서도 비슷한 트랜드를 시사하고 있으니, 아래 그래프에서 입증되듯이 (출처: 더 가디언) 영국내 자동차 대출금융 규모 역시 앞서 살펴본 미국과 마찬가지로 매년 지속적으로 급등세를 기록하는 상황입니다.

Credit Acceptance Corp

북미 증시에 관심있는 저로서는 뉴스 기사들 중 ‘서브프라임 오토론 (Subprime Auto Loan)’이라는 영단어를 접할때마다 함께 연상되는 기업으로 현재 북미 증시내 주식코드 “CACC“로 상장 거래되고 있는 시가 총액 (market capitalization) $4.9 billion달러 규모의 크레딧 억셉턴스 코프 (Credit Acceptance Corp: 이하 ‘CACC’)를 떠올리게 됩니다.

CACC의 사업모델을 간단히 살펴보면 다음과 같습니다.

중고차 딜러쉽 오너 A는 800만원에 구매한 중고차를 자신의 딜러쉽에서 1,000만원에 판매하기로 결심합니다. 고객B는 1,000만원에 중고차를 구매하고 싶어하나 천만원이라는 현금이 없으며, 오랜 기간 지속된 신용 불량 등급 때문에 은행같은 금융기관들로부터의 자동차 대출을 받는데 제한적이게 됩니다.

이때 바로 CACC가 구원의 손길을 뻗치게 됩니다. CACC는 고객 B에게 거의 100% 수준의 자동차 대출 (이게 바로 서브프라임 오토론)을 진행하게 되며, 고객 B는 중고차 딜러쉽 오너 A에게 선지급액 200만원을 지급을, 나머지 800만원에 대한 잔금은 CACC가 지불하게 됩니다.

중고차 딜러쉽 오너A의 입장에서는 신용 불량 고객B의 신용 리스크 (예를 들면, 고객 B의 채무 불이행에 따른 대출금 회수 악화)에 대한 노출도 없으며, 이미 800만원에 사들인 중고차를 900~1000만원에 판매하였으니 수익도 창출 (200만원 수익금)하게 되니 큰 불만이 없을것입니다.

신용불량 고객 B의 자동차 대출 관련 신용 리스크를 모두 떠안으면서까지 CACC가 대출금을 지불하는 이유는 바로 높은 이자율을 통한 수익성 창출력에서 확인됩니다. 만일 고객B가 채무 불이행으로 파산만 하지 않게 된다면, 매월 높은 이자율 (평균 25~30% 이자율)을 통해 창출되는 현금 흐름이 고스란히 CACC 장부로 입금됩니다. (차량 대출금에 대한 월 지급액은 중고차 딜러쉽이 아닌 CACC의 현금 흐름을 대변)

지금까지 살펴본 CACC 사업모델은 아주 간단한 요약 버전이겠으며, 자세히 파고들면 복잡하고 다이나믹한 사업모델/수익구조 (신용불량자들에 대한 자체 신용등급/이자율 책정, 신용 리스크 최소화를 위한 사업정책등)가 예측되는 가운데 해당 업계 (서브프라임 오토론)내 선도기업으로서의 CACC 기업 진면목은 다음의 기업 펀더멘털 지표면에서 고스란히 입증됩니다.

첫번째 테이블은 CACC의 지난 25년간 주당순이익, 전년도 대비 주당순이익 증감률% 그리고 ROE (Return On Equity)를 요약한 테이블로서 연간 높은 2~4자릿수 증가율을 기록하는 CACC의 폭발적 성장력 (심지어는 지난 2008년 미국 서브프라임 모기지 금융 붕괴 직후였던 2009년에도 +114% 성장력을 기록함)을 관찰할 수 있으며, 수익성 대표 지표로 분류되는 ROE 수준 역시 지난 2003년 +7.5% 수준에서 2015년에는 무려 +36.8%로 급등세를 기록하고 있습니다.

주당순이익의 양호한 기업 실적 지표의 배후에는 CACC의 높은 잉여현금흐름 (FCFF: Free Cash Flow)에 기반을 둔 적극적 자사주매입 (Share Repurchase)에서 그 실마리를 찾아볼 수 있습니다.

우려적 투자요소들

해당 업계 (비우량 신용등급 소비자들을 상대로하는 서브프라임 오토론 발행)내 높은 시장점유율과 함께 앞서 살펴본대로 양호한 기업 실적을 반영하는 CACC겠으나, 개인적으로는 다수의 우려적 투자요소들이 발견되며 지금부터 몇가지 요소들에 대해 종합해보겠습니다.

(1) 과열된 주가 흐름

최근 수년간 북미 증시내 양호한 주가 수익률을 달성하며 글로벌 투자자들 사이에 높은 투자 러브콜을 받아온 대표 효자/효녀 주식들로는 아마존닷컴을 포함한 F.A.N.G (Facebook, Amazon.com, Netflix, Google) 주식들에서부터 고급 전기자동차 세단, 테슬라 (Tesla)에 이르기까지 핫한 기업들을 꼽을 수 있겠으나, 오늘의 주제 기업, CACC의 최근 주가 수익률을 살펴보면 입이 딱 벌어지게 되며 조금은 과열된 주가 흐름에 대한 우려적 투자 관점도 가져보게 됩니다.

첫번째 주가 그래프는 CACC가 상장거래되는 미국 나스닥 (Nasdaq) 지수와 CACC의 주가 흐름 비교 차트입니다. 미국 서브프라임 모기지 금융위기 이후 지난 2009년 1월부터 최근 2017년 7월초 까지의 주가 흐름을 비교하면, CACC는 무려 +1,675.5% 상승을 기록, 이는 같은 기간 벤치마크 나스닥 지수의 +301.05% 상승과 비교해볼때 무려 +5배가 넘는 주가 수익률을 의미합니다.

다음은 CACC와 신차 자동차 제조 관련주, 제너럴 모터스 (GM), 포드 자동차 (F)와의 주가 수익률 비교입니다. 역시나 CACC의 +1,675.5% 상승은 같은 기간 GM과 F의 +2.35% 상승, +393.4% 상승을 가볍게 능가하는 수익률을 기록합니다.

세번째는 CACC의 비지니스 모델에서도 언급된 북미 증시내 주요 신차/중고차 딜러쉽 관련주들과의 주가 흐름 비교 그래프입니다. 그나마 북미 증시내 대표 신차/중고차 딜러쉽, 카맥스 (KMX)와 최대 자동차 경매 기업, 코파츠 (CPRT)의 주가는 지난 2009년초부터 최근까지 +700~850% 주가 상승이라는 양호한 수익률을 달성하고 있으나, CACC수익률 (+1,675.5%)에는 크게 못미치는 상황입니다.

4번째는 요즘 북미 증시내 가장 핫한 기업, 테슬라 (TSLA)와의 주가 수익률 비교입니다. 물론 테슬라가 지난 2010년 중반 주식공개 (IPO) 실시한 점을 감안해볼때 정확한 비교에는 다소 지장이 있겠으나, 역시나 CACC의 대등한 수익률 달성에 입이 저절로 벌려집니다.

좀 더 범주를 넓혀서 앞서 언급한 F.A.N.G 주식들과의 비교입니다. 온라인 스트리밍 비디오 서비스, 넷플릭스 (NFLX)와 아마존닷컴 (AMZN)의 주가 수익률에는 못미치겠으나, CACC 의 수익률에 감탄이 절로 나옵니다. 그러나 이와 동시에 최근 급등세를 기록하는 CACC 주식을 관전하며 기업 펀더멘털을 포함한 종합적 투자관점에서 판단해볼때 다소 과열된 주가 흐름을 기록중에 있지 않나하는 우려적 투자시각도 가져보게됩니다.

(2) 딜러쉽 확보 현황

두번째 우려되는 점은 CACC의 비지니스 모델에서 중추적 역할을 하게될 자동차 딜러쉽 확보 수와 관련된 최근 트랜드입니다.

아래 테이블은 살펴보면, 지난 2002년 CACC가 비지니스 협력관계를 맺은 자동차 딜러쉽 수는 약 843개 수준이었으나 이후 매년 높은 두자릿수 이상의 증가에 힘입어 최근 2016년에는 그 수치가 무려 10,536개로 늘어났습니다.

많은 딜러쉽과의 비지니스 협력은 CACC가 서브프라임 오토론을 더 많이 발행할 수 있는 기회를 제공하게 되며 이는 곧 CACC의 연매출/수익성 향상으로 이어지기에 다수의 딜러쉽과의 긴밀한 비지니스 협력관계 형성/유지는CACC의 지속적 기업 성장력에 중추적 역할을 제공하게 됩니다.

문제는 최근 들어 관찰되는 CACC의 딜러쉽 확보수 감소 트랜드입니다. 미국 총 딜러쉽 수에 대한 수치는 각종 리서치 자료들에 따라 다양하기에 (+35,000에서부터 +130,000에 이르는) 저는 평균치를 참고해서 산출했으며, 요점은 아래 테이블의 오른쪽에서와 같이 미국 총 딜러쉽 수는 지난 2007년 이래 별다른 증감률 없이 제자리에 머물고 있는 시장 상황속에서 지난 2002년부터 빠르게 성장해온 CACC 점유율이 최근에는 해당 업계내 과열된 경쟁구도와 한정된 딜러쉽수에 따른 다소 정체성를 보여주고 있다는 점입니다.

(3) CACC 딜러쉽 평균 대출 건수

아래 테이블은 지난 2001년 이래 CACC가 발행한 비우량 오토론 볼륨 (Consumer Loan unit volume)을 CACC의 협력 딜러쉽 수로 나눈 값 (Average volume per active dealer)으로 지난 2003년 대비 2016년 평균치가 반토막이 난 상황입니다.

(4) 숏 포지션%

아래는 북미 증시내 중고차 딜러쉽 관련주들과 서브프라임 오토론 발행 관련주들에 대한 기본 투자 지표를 나타낸 테이블로서 가장 먼저 눈에 들어오는 부분은 CACC의 높은 숏 포지션 (Short %: 71.8%) 입니다.

앞서 살펴본대로 높은 수준의 주가 수익률을 달성중에 있는 CACC이겠으나, CACC의 주가 급락세에 베팅하는 투자자들의 높은 투자 비중을 감안해볼때 최근 기업 펀더멘털 (딜러쉽 확보 현황/ CACC 딜러쉽 평균 대출 건수) 지표면에서 우려적 투자 요소를 기록중에 있는CACC에 대한 초기 매수를 고려하는데는 다소 주저되는 상황입니다.

참고로 CACC 기업과 병행하여 참고하실만한 기업 분석글을 아래와 같이 공유합니다.

이 글은 SNEK(https://www.snek.ai/alpha/article/108679)에서 제공하는 보고서이며 이 글의 SBD 보상은 기고자와 회사로 귀속됩니다. 여러분의 리스팀과 댓글, 보팅은 모두 환영입니다:)