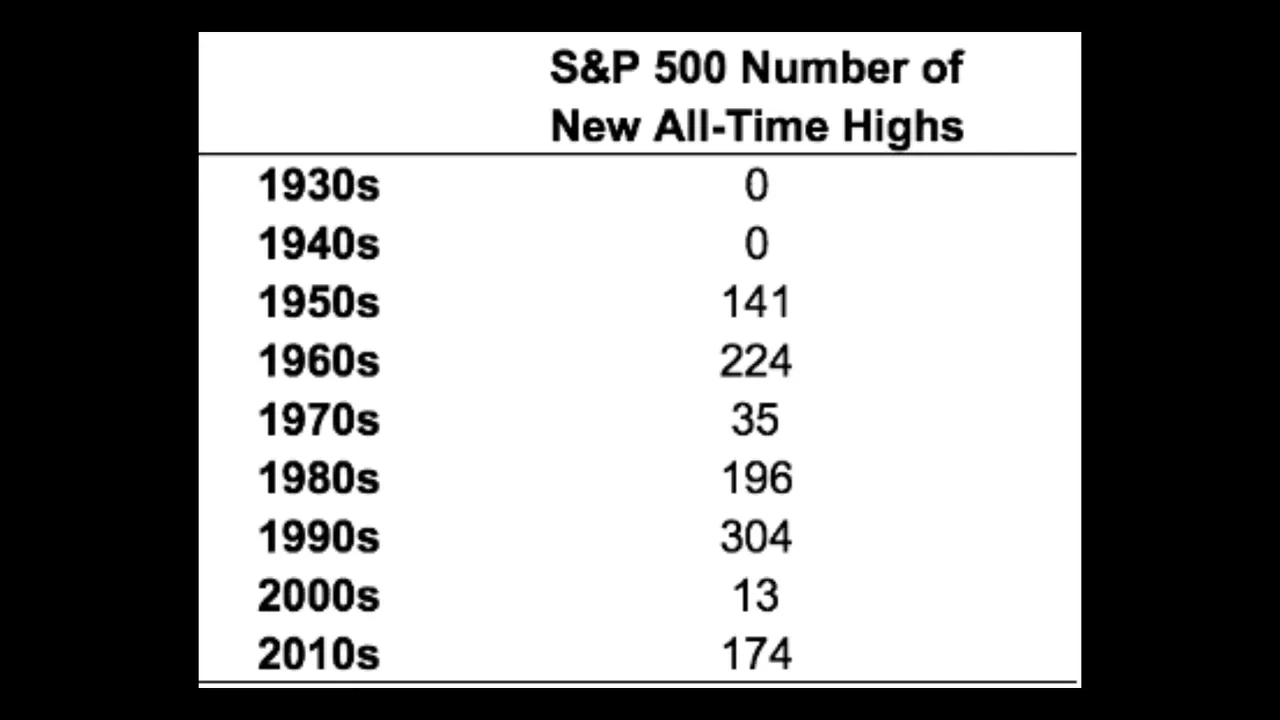

L'indice azionario principale Americano (S&P 500) ha raggiunto quasi 50 nuovi record in positivo (all time highs) nel 2017.

Foro presa da Hedgeye

Dall'inizio di settembre sono stati quasi 20 i picchi (record), che è più del numero totale di nuovi record successi durante l'intero decennio degli anni 2000.

Tabella presa da Bloomberg

I dati della tabella qui sopra mostrano che i nuovi record tendono a raggrupparsi e al contrario c'erano decenni che ne avevano pochi.

Esistono molte motivazioni potenziali per questi numeri, ma la risposta più semplice (anche se complessa in principio) è il concetto di impulso (Momentum).

Che cosé?

Nella prima legge del moto di Sir Isaac Newton, si é dichiarato che un oggetto a riposo rimane a riposo, mentre un oggetto in movimento rimane in movimento a meno che non ci sia un azione che agisca contro l'oggetto. Detto questo, l'approccio di questo concetto ai mercati finanziari è che:

- i prezzi in aumento tendono ad attirare acquirenti

- mentre i prezzi in calo tendono ad attirare i venditori.

Ci sono appunto una serie di pregiudizi comportamentali che potrebbero spiegare ancora meglio il fenomeno di moto.

- Il concetto di recency (dare importanza ad effetti recenti) ritiene che le persone estrapolino il passato recente pensando che sarà riflesso nel futuro per un tempo indefinito. Ciò si traduce in una eccessiva reazione sui prezzi quando diventa apparente a tutti che si sta reagendo come una mandria (di pecoroni che seguono l'un l'altro). Lo slancio dei prezzi è l'idea più semplice per il motivo che i mercati delle mandrie (dei pecoroni) possono andare oltre i fondamenti.

- Momentum (impulso) può anche essere utilizzato per spiegare la performance di singoli investimenti o titoli. Come fattore di rischio quantitativo, l'impulso è l'idea che le azioni che hanno performato bene (o meno bene) recentemente continueranno a perfomare bene (o male). Il fattore di impulso utilizzato dagli accademici considera le prestazioni precedenti di tre, sei o dodici mesi e acquista i titoli che hanno performato meglio, in base a soglie e regole diverse.

Eugene Fama, uno dei padri dell'ipotesi di mercato efficiente, ha dichiarato: "L'anomalia del mercato é in assoluto spiegato dall'impulso. Le azioni con rendimenti bassi nel corso dell'ultimo anno tendono ad avere rendimenti bassi per i prossimi mesi, e le azioni con rendimenti elevati passati tendono ad avere elevati rendimenti futuri".

I fondi hedge (hedge-funds) hanno avuto anche momenti difficili nell'investire in questo ciclo economico, tardivo. Difatti secondo i dati di BarclayHedge, come gruppo, questi fondi (hedge) hanno avuto rendimenti negativi in sette dei nove anni passati, dopo aver mostrato alcune delle migliori performance di qualsiasi classe altra di attivi (asset) durante l'arresto del mercato del 2008.

Vale la pena notare che Newton, forse la persona più intelligente di camminare questo pianeta, ha perso una fortuna nel South Sea Bubble nel 1700. La sua celebre citazione era che lui "poteva calcolare i movimenti dei corpi celesti, ma non la follia del popolo".

Restate informate ragazzi e miraccomando investite con la vostra testa