Peníze jsou naprosto běžné v každodenním životě. Přesto se domnívám, že kdybyste se zeptali lidí na ulici „co jsou peníze?“ 99% z nich vám nebude schopno dát dobrou odpověď.

Celkem pravděpodobně byste se setkali se zaskočeným výrazem doplněným „Sakra já vlastně nevím“ (od lidí ochotných uznat neznalost) anebo „to je přeci jasný“ či „to co mám v peněžence vole/kámo“

Našlo by se jistě pár „filosofů“ kteří by měli jasno, že peníze jsou kořenem všeho zla nebo něco podobného. Možná by si hned poté šli něco koupit do obchodu.

Někteří by řekli, že peníze jsou prostředek směny a pár z nich by možná přidalo kus akademické definice – vlastnosti jako zaměnitelnost a dělitelnost.

Co se týče vzniku peněz většina lidí by odpověděla, že peníze natiskne buďto stát nebo ČNB a banky fungují jen jako prostředník v transakcích. Bohužel nic z toho není pravda a akademická definice peněz také trošku pokulhává.

Než začneme tři vymezení

- Budu řešit pouze fiat peníze a ignorovat hotovost, která tvoří vcelku malou část měny a nebudu rozebírat zlato ani kryptoměny. Není-li uvedeno jinak mám na mysli bezhotovostní koruny české.

- Budu zjednodušovat. Zejména protože chci aby byl článek pochopitelný širšímu publiku. Z toho důvodu se budu vyhýbat i výrazům aktiva a pasiva. Chci vytvořit jakýsi základ, na který budu moci v budoucnu navázat anebo ho upřesnit.

- O penězích nebudu mluvit dle akademických definicí. (prostředek směny, účetní jednotka, trvanlivost, dělitelnost, přenosnost, zaměnitelnost, uchovatel hodnoty) Místo toho se budu snažit přiblížit co jsou „peníze v bance“

Bude také třeba rozdělit reálnou a finanční ekonomiku.

Reálná ekonomika je trh, kde lidé a firmy nakupují a prodávají zboží a služby – domy, auta, pivo, účes od kadeřnice nebo tokenizovaná umělecká díla a mnoho, mnoho dalšího.

Naproti tomu finanční ekonomika zahrnuje pouze „abstraktní“ finanční transakce mezi centrální bankou (dále jen ČNB), státem a různými fondy.

Komerční banky (ČSOB, Fio, Raifka, ... – dále jen banky) mají speciální postavení – jsou na rozhraní reálné a finanční ekonomiky. Jejich majetek patří do finanční zatímco jejich závazky do reálné ekonomiky.

Co jsou tedy ty „peníze v bance“? Mnoho lidí si představuje, že když vloží hotovost do banky tak ta vede jejich účet a má někde hromádku jejich peněz. Pokud někomu zaplatí tak banka vezme peníze z jejich hromádky a dá je bance příjemce. Nezní to logicky? Celkem ano, ale s realitou to nemá nic společného.

Peníze v bance neexistují.

Žádné peníze v bance nemáte. To, co je vidět jako zůstatek na běžném účtu je pouze údaj o tom, kolik vám banka dluží. To, čím se platí třeba v obchodě jsou jen dlužní úpisy banky.

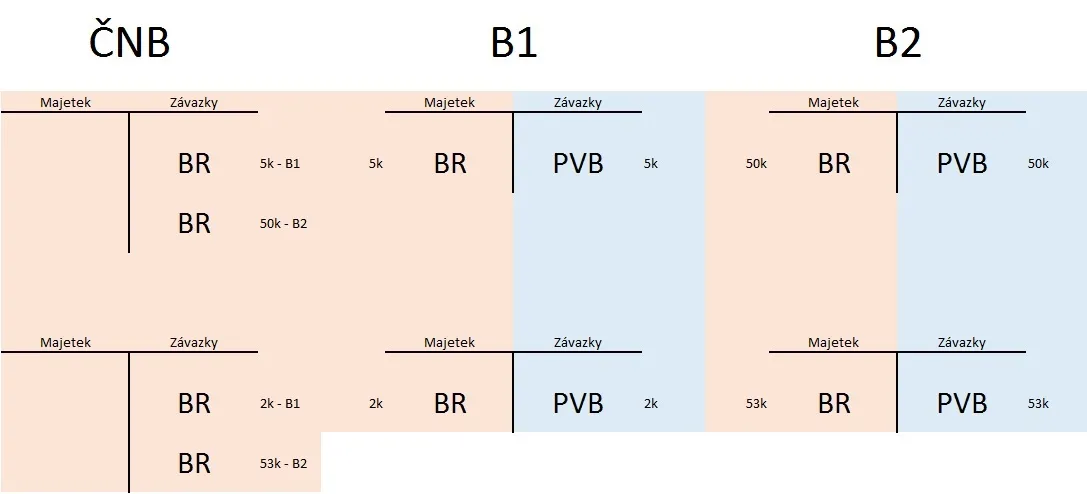

Pokud si Pracant Pilný zajde do Obchodu s.r.o., naplní nákupní vozík a u pokladny zaplatí kartou 3 tisíce jsou změny v reálné ekonomice jsou vcelku jasné. Pracant má nákup a banka mu dluží o 3 tisíce méně, Obchod prodal nákup a jeho banka mu dluží o 3 tisíce více. Ve finanční ekonomice ovšem, pokud Pracant a Obchod používají jiné banky, vstupují do hry ještě bankovní rezervy.

Bankovní rezervy jsou abstraktní „finanční zásoby“ vytvořené ČNB. Banky mají u ČNB účty, které evidují kolik bankovních rezerv jim ČNB dluží.

Transakce nákupu v obchodě bude krom zůstatků na účtech Pracanta a Obchodu vypadat ještě takto:

Nahoře je stav před a dole po transakci. Oranžově podbarvená je finanční ekonomika, modrě reálná ekonomika. Docela hodně věcí na pouhou platbu v obchodě, ale stále vcelku přehledné.

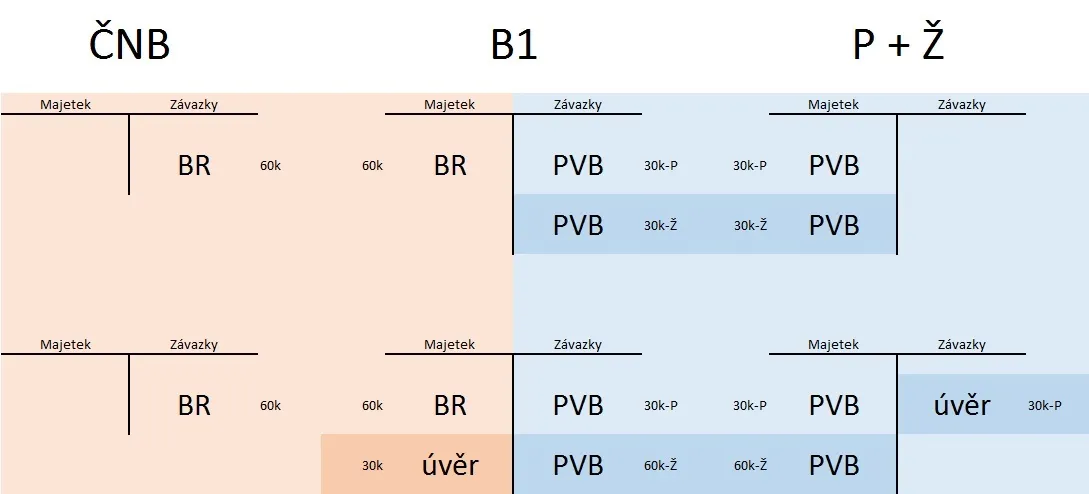

Předpokládejme, že Pracant si bude chtít po výplatě nechat udělat novou koupelnu. Místní Živnostník mu nabídl dobrou cenu a Pracant by sice mohl zaplatit, ale stálo by ho to všechny peníze a přeci jen potřebuje mít třeba na jídlo. Rozhodne se proto vzít si u banky úvěr na novou koupelnu. Banka mu ho ráda poskytne, protože se domnívá, že Pracant bude řádně splácet. Předpokládejme, že Živnostník má účet u stejné banky jako Pracant. Transakce bude vypadat takto:

Tmavě podbarvené je to, co se změnilo

Vzhledem k tomu, že oba mají účet vedený u stejné banky zůstávají bankovní rezervy stejné. Co se změnilo je, že banka získala nový majetek – Pracantův dluh a vytvořila nový závazek – ony zmíněné „neexistující“ „peníze v bance“ vznikly rozhodnutím banky poskytnou úvěr. Banka právě vytvořila nové peněžní prostředky.

Množství zboží a služeb zůstalo v reálné ekonomice stejné, ale banka vytvořila nové peníze. Když se zvýší množtví oběživa bez zvýšení množství zboží a služeb tak nastane ještě jedna věc:

Inflace

Inflace je zvýšení cenové hladiny a nastane když se více peněz snaží koupit stejné množství věcí. Objem zboží a služeb v reálné ekonomice se mění celkem pomalu - nějaký čas trvá než se zdvojnásobí denní výroba rohlíků anebo počet autobusů. Objem peněz snažících se koupit toto zboží či služby se může změnit daleko rychleji – buď tím, že bude více oběživa anebo tím, že se peníze začnou „rychleji otáčet“ Pokud lidé rychle použijí nově nabyté peníze má to infační efekt. Pokud naopak čekají s nákupy na později má to opačný efekt – deflační.

Toto neplatí pouze pro fiat peníze, dělo se to i mnohem dříve. Krásný příklad jsou Španělské expedice do Ameriky před několika sty lety. Byly úspěšné a dovezly zpět do Španělska obrovské množství zlata, které sloužilo jako peníze. Množství peněz v oběhu se zvýšilo asi na čtyřnásobek. Jak se časem tyto nové peníze začaly používat rostly také ceny všeho zboží a služeb. Za několik let byly ceny také čtyřnásobné. Pro většinu lidí to tehdy nebyla zásadní změna, pouze úspory ztratily velkou část hodnoty a bylo třeba si vyjednat lepší odměny za odvedenou práci aby si lidé udrželi svou kupní sílu. Jedna skupina lidí však velmi zbohatla. Ti, co se dostali k novému zlatu jako první mohli nakupovat ještě za předinflační ceny. To je známo jako Cantillon efekt. Ten, kdo se dostane k novým penězům jako první z nich má největší užitek a jeho bohatství poroste na úrok těch, kteří se k nim dostanou později. Nůžky mezi bohatými a chudými se tím více a více rozevírají.

V dnešní době, kdy banky vytvářejí nové peníze se logicky právě banky dostanou k novým penězům jako první.

Vzhledem k tomu, že nás letos čekají volby se pravděpodobně dočkáme různých více či méně do očí bijících pokusů si koupit hlasy. Jak to funguje a dá se určit zda to způsobí inflaci?

Zemi vládne Vladař zadlužený a bojí se, že by zlý opoziční politik nalákal svými sliby hodně lidí, což by ho odstavilo od moci. To náš Vladař nemůže dopustit. Proto se rozhodne vyplatit speciální podporu některým lidem, ne všem to by bylo drahé, ale Dávkař Divoký by jí opravdu potřeboval. Navíc Dávkař moc neřeší co Vladař sliboval před rokem, jen potřebuje peníze na jídlo a párty. Samozřejmě v souladu s omezeními a nově vytvořenými výjimkami v rámci boje s covidem.

Má to ale jeden háček. Státní kasa, což je účet vedený u ČNB je prázdná. Bude si muset na tu speciální podporu pro Dávkaře půjčit.

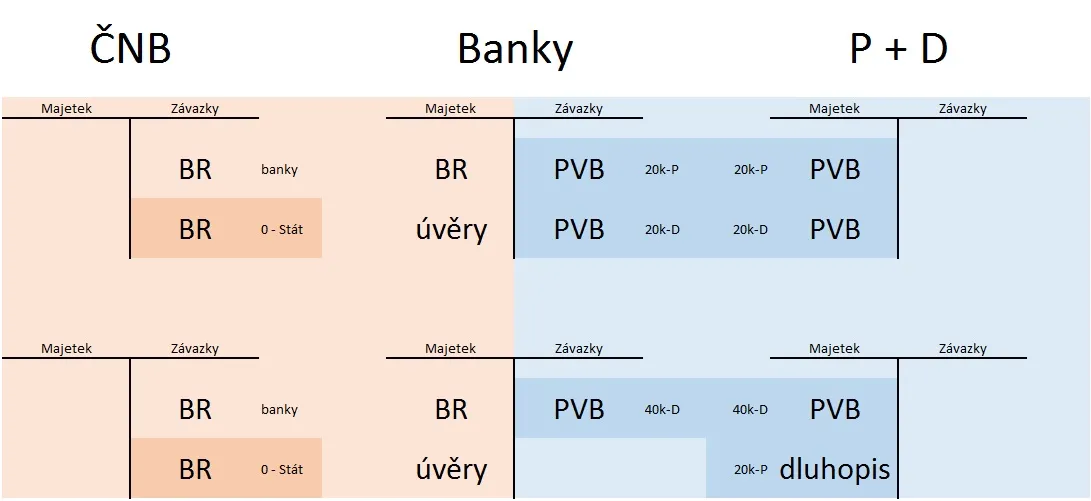

Prvně to zkusí u Pracanta a podařilo se. Pracant je ochotný koupit si za své „peníze v bance“ státní dluhopis. Výsledek celé transakce vypadá takto:

V První části transakce Pracant přijde o peníze v bance, které také zmizí ze závazků banky. Ta pošle své bankovní rezervy na účet státní kasy a Pracant obdrží od státní kasy nově vytvořený dluhopis.

Vladař okamžitě pošle prostředky ze státní kasy Dávkařovi. To znamená přesunutí bankovních rezerv ze státní kasy zpět bance, které se zároveň zvýší kolik peněz dluží Dávkařovi. Dávkař obdrží nové „peníze v bance“.

Celkový objem peněz v reálné ekonomice je ale stejný jako na začátku. Prostředky se přesunuly od Pracanta k Dávkařovi. Za státní dluhopisy v obchodě nenakoupíte. K inflaci proto nedochází.

Kdyby stát pouze prodal nově vytvořené dluhopisy Pracantovi došlo by naopak k deflaci, protože nákupem dluhopisů dočasně peníze z reálné ekonomiky zmizely.

Japonsko je výborný příklad státu, kde lidé chorobně věří velmi rozežrané vládě. Z velké části díky tomu se donedávna udržely v Japonsku úrokové sazby okolo nuly. Dokonce i u komerčních bank. Úrokové sazby hypoték byly v Japonsku hluboko pod jedním procentem ročně.

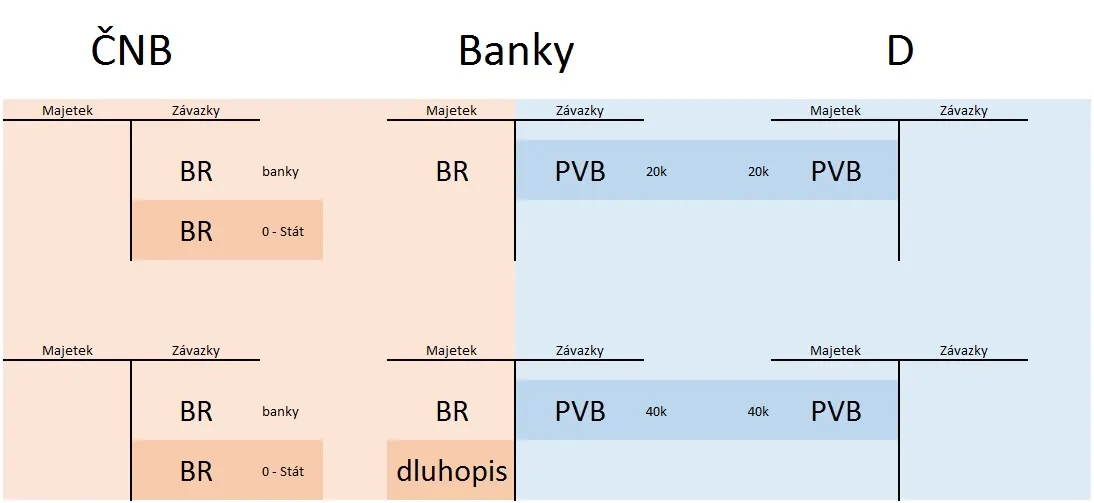

Pokud Vladař nepochodí u Pracanta zajde za bankami a prodá dluhopisy jim. Tady bude výsledek transakce vypadat trochu jinak než v předchozím případě.

V První části posílá banka své bankovní rezervy státní kase. Žádné peníze zde z reálné ekonomiky nezmizí. Banka obdrží nově vytvořený dluhopis. Poté podobně jako v předchozím případu jdou peníze ze státní kasy bance, která obratem začne dlužit více Dávkařovi.

Výsledkem je Cantillon efekt ve prospěch banky, nové „peníze v bance“ pro Dávkaře a samozřejmě narůstající státní dluh. V oběhu je více peněz a proto zde inflace nastane.