Ein nicht unerheblicher Teil meines Risikokapitals entfällt auf den Bereich P2P-Kredite. Gerade da ich selbst nicht Fremdkapital bedienen muss, erlaubt es mir ein recht hohes Risiko zu fahren und auf hohe Zinserträge zu spekulieren. Dabei werde ich nicht müde zu sagen, dass diese Art von ssets hochriskant sind und man mit einem Totalverlust des eingesetzten Vermögens stets rechnen muss. Wer dies nicht weg stecken kann, sollte meine Strategie in keinster Weise nachahmen.

Diese Assetklasse war stets das große Mysterium. Niemand war sich klar wie sich P2P-Kredite in der nächsten Krise schlagen würden, da die frühsten Wurzeln ins Jahr 2008 gingen. Dort war der Anteil des investierten Kapitals allerdings so gering, dass man kaum etwas her leiten konnte. Dies Jahr kam dann der schwarze Schwan in Form von Corona daher und war wie gemacht um P2P zu zerstören.

Immerhin wütet diese Pandemie weltweit und sorgt leider für viel Arbeitslosigkeit gerade auch in den ärmeren Ländern. Dies schlägt natürlich insbesondere auch auf Wohnimmobilien, kleinere Geschäfte und auch Konsumkredite durch. Wie gut hat sich P2P also geschlagen?

Betrug: Envestio, Kueztal

Zunächst einmal sollte man anmerken, dass bereits im Frühjahr die P2P-Branche erschüttert wurde, da die beiden Anbieter Kueztal und Envesto sich als Scam heraus stellten. Einige Leute deckten auf, dass viele der Kreditnehmer gar nichts von ihren Krediten wussten und scheinbar im großangelegten Stil ein Betrug betrieben wurde. Bei Kuetzal war ich nicht betroffen, bei Envestio war ich nur mit einem Testkapital involviert gewesen und habe hier auch noch zeitig versucht davor zu warnen.

Geschäftskredite mit bis zu 18% sind natürlich eine heikele Sache gewesen. Schon ganz ohne Betrugsversuch. Man sollte also künftig sehr genau darauf gucken, ob ein Unternehmen irgendwo auch im richtigen Leben in Erscheinung tritt (Messen, Publikationen, Besucher vor Ort) und nicht nur im Netz existiert. Während Kueztal für mich eindeutig ein Scam war und ich hier auch nie darüber berichtete, war ich bei Envestio doch ein wenig überrascht.

Hier nahm ich eine Vollabschreibung vor, da ich nicht mehr damit rechne, dass irgend etwas zurück kommt, da die Insolvenzverwaltung nichts vorfand und das laufende Verfahren sich sehr in die Länge streckt. Bleibt zu hoffen, dass die Hintermänner irgendwann doch nochmal gefasst werden. Am besten durch die Polizei oder jemand Organisierten, der auch beteiligt war. Mir am Ende egal, da dieses Kapital bereits geschlossen wurde.

Vermutlicher Betrug: Grupeer

Kurze Zeit danach legt sich auch Grupeer auf die Seite, was eine ganz andere Hausnummer war. Hier war ein Unternehmen betroffen, dass auch auf vielen Messen unterwegs war und regelmäßig Gäste empfangen hat. So ganz geheuer war mir der Laden noch nie, was aber eher an einer sehr billigen Webseite lag. Ich habe hier also eher an der Professionalität gezweifelt und weniger an einen Betrugsversuch.

Auch hier scheinen einige der Kreditnehmer nie Zahlungen erhalten zu haben, was u.a. dazu führte, dass viele verärgerte Kunden („Die Armada“) einen Anwalt einschalteten um rechtlich gegen die Betreiber vorzugehen. Diese warben ebenfalls um Zeit und Vertrauen und würden den Betrieb am Laufen halten.

Ich war geneigt bereits im Frühjahr auch den Betrag hier (ca. 500€) ebenfalls vollumfänglich abzuschreiben. Sehr zu meiner Überraschung gab es aber zumindest immer wieder Bestrebungen den Ball am Laufen zu halten. Für einen Scam eher ungewöhnlich.

Angeblich soll Recollecta sich nun um die Antreibung kümmern. Da man aber von Monat zu Monat vertröstet wird und bisher kein Kapital ausgeschüttet wurde, gehe ich auch hier von einer Vollabschreibung aus. Insgesamt also kein guter Staat ins neue Jahr… und dann kam Corona… ;)

Bondora

Bereits gleich zu Beginn von Corona habe ich sofort das Go&Grow-Konto liquidiert. Dies war nicht aus der Angst heraus gewachsen, dass es mit P2P abwärts geht, sondern das ich bereits den Börsencrash habe kommen sehe und liquide Mittel haben wollte. Da man tagesaktuell abbuchen konnte, entschloss ich mich das ganze lieber auf die Kriegskasse einzuzahlen, da ich eben in Banken doch etwas mehr vertrauen hatte.

Eine gute Entscheidung wie sich rausstellte, da bereits wenige Tage danach eine Auszahlungssperre verhängt wurde. Zuviele Leute wollten raus und die Buffer waren alle, so dass nur in Stückchen ausgezahlt wurde.

Auch aus dem Bondora Pro habe ich mit weitesgehend verabschiedet und liquide Mittel durch en pari verkauft. Im Zweifel raus aus dem Risiko. Wo kein en pari möglich war, habe ich weiter gehalten und tatsächlich wurden meine Befürchtungen war und die Ausfälle gingen sehr nach oben. Gerade für Bondora-Nutzer war es ein hartes Jahr. Zwar hat sich die Lage inzwischen entspannt, aber viele Klagen darüber, dass Go&Grow alle Kredite vom Markt bedient und sie schlichtweg ungenutztes Kapital rumliegen haben. Aktuell plane ich nicht wieder in Bondora zu gehen.

Swaper

Auch hier zog ich einiges an Geld für den Aktienmarkt ab. Knapp 2000€ habe ich momentan dort aktuell. Durch Corona wurde auch hier ein Kreditmoratorium verhängt und etliche Kredite zwangsverlängert. Eine Maßnahme die Bitter ist am Ende aber mein vollstes Verständnis hat. Mir ist eine geringere Liquidität lieber als Kreditnehmer die Kredite platzen lassen.

Insgesamt weiß ich Swaper immer noch nicht richtig einzuschätzen. Als Direktanbieter mit einer einzelnen Firma und einem sehr kleinen Diversifikation bin ich eher abgeneigt hier etwas reinzustecken. Trotzdem sind die 14% garantiert eine sehr nette Sache und es lief bisher alles problemlos ab. Vermutlich werde ich hier einfach nichts ändern und weiter skeptisch beobachten.

Iuvo

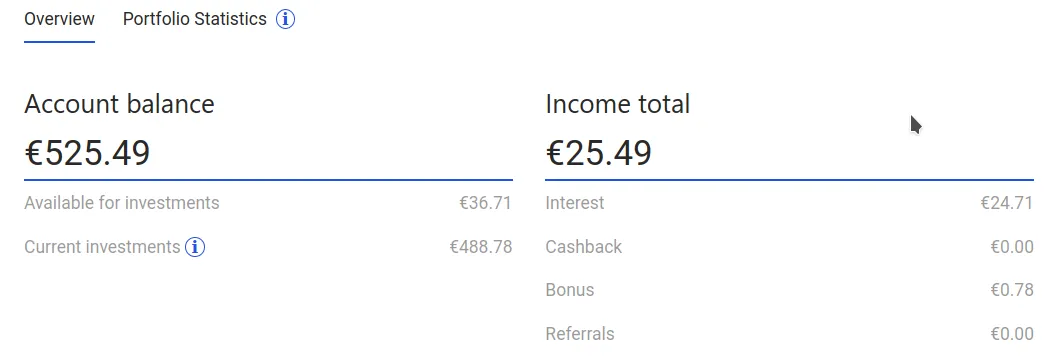

Dieser kleine Anbieter mit Zielgruppe auf Südost-Europa war meine kleine Rettungsinsel als Mintos das Zinstief hatte. Mit knapp 14% ein durchaus netter Wert, der aber bei näherer Betrachtung eher 10% sind durch die hohen Zahlungsausfälle. Hier kann man getrost davon ausgehen, dass 50% der Kredite nicht richtig bedient werden und man sich die Verluste von anderen Krediten mitbezahlen lässt. Auch hier habe ich Geld abgezogen und nur noch ca. 700€ drin.

Als kleinere Diversifikation kann man das glaube ich so auch stehen lassen. Man ist klein und liefert, allerdings eben nicht so, dass man nun wirklich optimistisch ist. Besonders lästig ist, dass Iuvo immer wieder auch Anrufe macht um für ihre Aktionen zu werben. Man wundert sich dann, dass man tagsüber aus Österreich angerufen wird. IMHO sollte so etwas bei einem modernen Unternehmen nicht mehr sein. Räumt Boni automatisch ein oder informiert asynchron.

Estate Guru

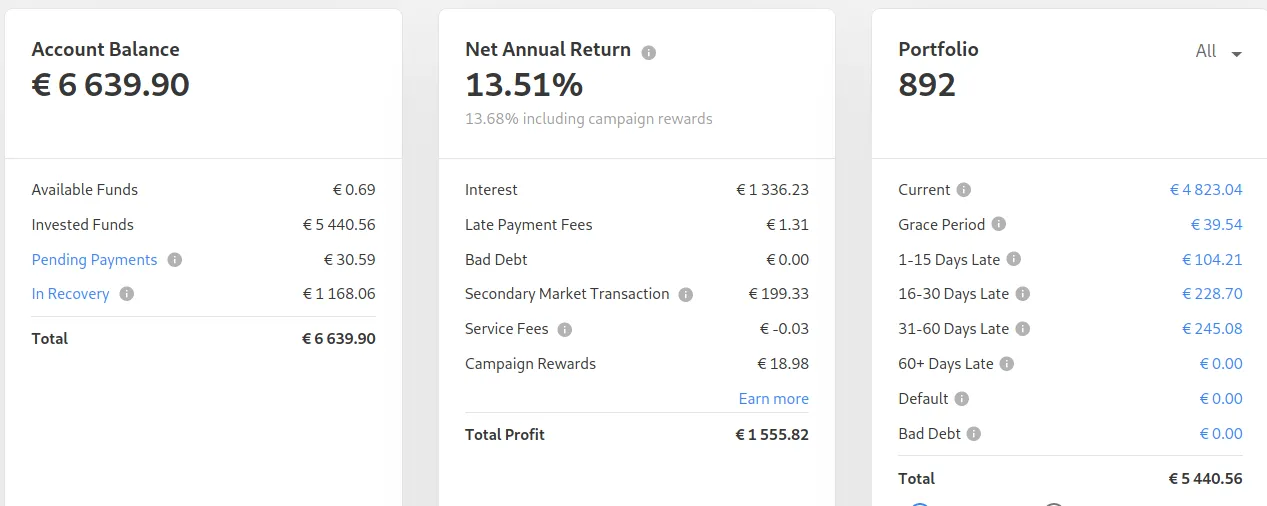

Bereits im letzten Jahr habe ich ja darüber berichtet, dass Estate Guru endlich ausprobiert wurde und mein neuer Prime ist. Inzwischen bin ich hier mit rund 4500€ dabei und eigentlich sehr zufrieden. Die Eintreibequote ist sehr gut und man hat stets den Eindruck zu wissen, was genau dort eigentlich passiert.

Gerade während Corona sind Immobilienkredite natürlich auch eine sehr komfortable Sache. Im Gegensatz zu den Konsumkrediten steht hier immerhin ein echter Pfand im Hintergrund. Üblicherweise werden die Kredite auch vernünftig bedient. Von 88 Krediten sind momentan allerdings ca. 11 in Verzug. 4 finden sich momentan in der Vollstreckung, 2 davon von der geichen Person.

Seit Dezember sind 7 weitere dazu gekommen, wobei einige noch weniger als 14 Tage Verzug haben und viele dann doch nach der ersten Mahnung zahlen. Ich denke also, dass nur 3 weiter das Insolvenzverfahren weiter durchlaufen werden.

Insgesamt merkt man die unterschiedlichen Schicksale nur an den Zahlungsverläufen. Da ist z.B. eine Wohnimmobilie, die ständig vor der 90-Tage Liquidierung die letzten Rate bedient nur um dann doch noch der Zwangsversteigerung kurz zu entgehen. Hier scheint wohl ein echtes Corona-Opfer vorzulegen und ich hoffe natürlich sehr, dass er es schafft die letzten Raten zu bedienen und in irgend einer Form eine Umschuldung zu erreichen.

Ein anderer scheint wirklich ein Spiel mit den Deadlines zu machen. Immer wieder wurde eine Zahlung im nächsten Monat versprochen und gewährt, die dann aber wieder verstrichen und angemahnt wurde. Hier würde man sich als Kreditgeber wünschen, dass man den Daumen senken könnte allerdings wird die Verwaltung eben von Estate Guru gemacht und man muss auf deren Erfahrung vertrauen.

Mit knapp 10,83% ist der Zins hier erheblich niedriger als bei Konsumkrediten. Trotzdem immer noch ein schöner Wert bei dem ich dieses Risiko eingehen möchte. Zudem bin ich nun in Estate Guru auch mit Anteilen investiert ;)

Mintos

Zu guter Letzt bleibt dort Mintos übrig, die bisweilen populärste P2P-Plattform, da diese eher als Marktplatz agiert und somit in vielen Ländern unterwegs ist undunterschiedliche Anbahner bedient.

Zunächst einmal schlug auch hier Corona voll durch. Allerdings auf ganz unterschiedliche Art und Weise. Während ich bei anderen Plattformen Geld abzog, habe ich bei Mintos eine andere Strategie gefahren. Als der erste Lockdown kam, brach hier Panik aus und einige haben versucht mit 20-30% Discount Kredite abzustoßen.

Das reichte mir um bereits zu sein mehr ins Risiko zu gehen und ich kaufte ein. Dies ist auch der Grund, wieso meine Zweitmarktkäufe auf über 200€ hochgeschossen sind dies Jahr. Ich bin einfach nicht jemand der an den Weltuntergang glaubt, sondern nur mit Teilausfällen. Bei 30% Nachlass ist da genug Buffer drin.

Tatsächlich sah es erst sehr gut aus. Die Panik legte sich bald wieder und die hohen Zinsen machten es doch schmackhaft auch in der Krise noch Geld reinzugeben. Doch dann kamen auch hier die Kreditmoratorien in den Ländern in ganz unterschiedlichen Geschmacksrichtungen. In einigen wurden die Schuldner geschützt und haben einen Zahlungsaufschub bekommen. Was natürlich dazu führt, dass man selbst sein Geld nicht bekommt.

In einigen Ländern unterbanden die Regierungen sogar die Überweisung ins Ausland. IMHO eine sehr fatale Entscheidung, da Investoren sich dies gut merken werden und künftig diese Länder meiden werden, was zu höheren Zinsen führt und damit vermutlich zum Gegenteil, was man versuchte zu erreichen. Eines dieser Länder ist z.B. Botswana, dass immer wieder die Regelung verlängert. Obwohl die Kreditnehmer alles bedient haben, wartet man auf sein Geld. Eine Sache für die ich kein Verständnis habe (und die Arbeitswillen der Botswanischen Bevölkerung nur loben kann!).

Auch in anderen Ländern wie z.B. Polen wurde Schutzschirme gespannt bei denen Unternehmen wie Capital Services eine eindeutige Insolvenzverschleppung betrieben haben. Als der Schirm weg war, hat man hier ein kackendreistes Angebot vorgelegt. 60% Schuldenschnitt und 8 Jahre Stundung. Das Angebot wurde von den Gläubigen abgelehnt und man wird im neuen Jahr nun die Stundung beginnen…

Blickt man nun ein wenig auf die Zahlen kann zartbesaiten Seelen etwas mulmig werden. Rund 1168€ habe ich ausstehend und warte auf die Eintreibung. Rund 1555€ habe ich ingesamt bisher bekommen. Also das ganze Risiko nur für 300€? Ich sehe es nicht so schwarze und rechne damit das mindestens 50% des ausstehenden Kapitals bedient werden wird, tendenziell eher mehr.

Mit ca. 13,5% Zinsen sollte jedem klar sein, dass nicht nur die Sonne scheint und man eben auch Geld in Landstriche vergibt, die nicht nur blühen. Es ist naiv zu glauben, dass 100% davon in der eigenen Kasse hängen bleiben und es auch Verluste gibt.

Während ich sogar positiv überrascht darüber bin wie Mintos sich in der Corona-Krise geschlagen hat und auch sehr offensive direkte Kommunikation betrieben hat, hat die Plattform bei mir doch etwas Vertrauen verloren. Dies kam vorwiegend durch die einseitige Belastung der Kreditgeber beim Risiko durch die Einführung der Pendings und neuer AGBs. Dazu kommen teilweise Korrekturbuchungen auf Grund von „Fehlern“, die aus meiner Sicht gar nicht gehen. Wenn sie ihr System nicht im Griff haben, ist das ihr Problem und nicht die des Investors!

Man versucht sich hier sich fit für einen regulierten Markt haben. Dieser wird mehr Sicherheit bringen, vermutlich aber auch sinkende Renditen. Es bleibt abzuwarten wie gut man diesen Markt dauerhaft bedienen kann. Positiv ist, dass es stets ausreichend Kredite gibt. Es bleibt abzuwarten, ob man hier zerstörtes Vertrauen langfristig wieder aufbauen kann.

Ich werde Mintos nur mäßig erhöhen, wenn sich eine Hochzinsphase ankündigen sollte. Ich bin seit diesem Jahr in Mintos selbst investiert.

Fazit

Im letzten Jahr habe ich rund 1500€ (netto) an den P2P-Märkten verdient. Eine Summe bei der so mancher Bundesbürger sich bereits verwundert die Augen reiben wird. Das ganze mit einem eingesetzten Kapital von 16177€. Das macht also ca. 9,2% nach Steuer. Und dabei muss man eben auch sagen, dass dies der TTWRR ist und nicht der interne Zinsfuss. Immerhin habe ich nicht alles von dem Geld das volle Jahr über angelegt gehabt, sondern im Laufe des Jahres eingezahlt.

Trotz der sehr schweren Zeit bin ich also extrem zufrieden mit dem Ergebnis im Bereich der P2P-Kredite. Obwohl es eben einige kleinere Sonderabschreibungen gab und ein sehr besonderes Jahr. Der neue Lockdown der gerade überall in der Welt stattfindet wird sicherlich noch eine neue Ladung an Schmerz bereit halten. Es bleibt abzuwarten wie schlimm es tatsächlich wird. Die Tatsache, dass an den P2P-Märkten aber nicht wieder Panik ausbrach, zeigt, dass man auch dort zuversichtlicher geworden ist.

P2P wird im nächsten Jahr insgesamt mäßig ausgebaut. Gerade bei Estate Guru und Mintos will ich einige Zielmarken erreichen und danach ein wenig entsparen.

Dies habe ich dies Jahr übrigens bei Mintos auch bereits gemacht und rund 1000€ abgezogen. Ich habe im Oktober darüber berichtet. Es dauerte ca. 1 Monat bis das Geld aus Zinsen, Tilgungen und Rückkäufen erreicht war. Solange braucht es momentan um mit einem gut diversifizierten Portfolio sein Geld wieder raus zu kriegen (bzw. 1/7).