원문 출처 : https://blog.naver.com/dlwnsqud123/221171541327 ( 본인 블로그 )

한동안 고생 좀 할 것 같더라니, 유상증자 공시가 나왔습니다. 어차피 순차입금 비율도 얼마 안되면서 꼭 그렇게 유상증자를 해야만 했냐 싶은 마음이 들긴 하는데, 일단 유상증자 공시는 이미 나왔으니 관련된 사항 확인해보겠습니다.

- 공시

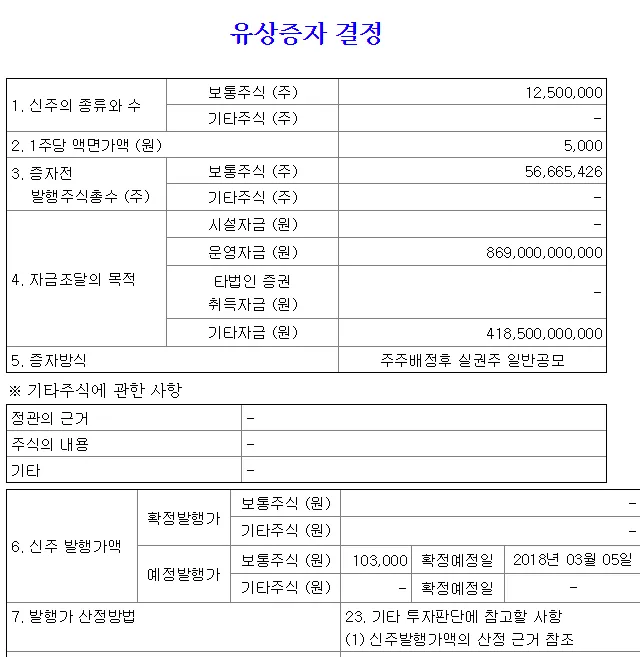

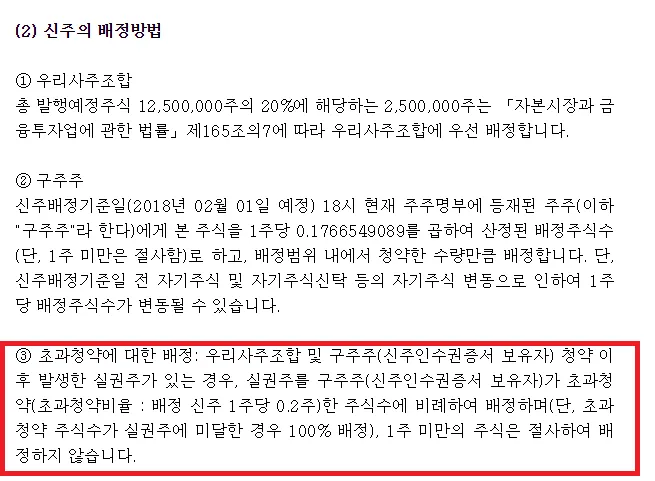

유상증자 공시입니다. 발행주식수는 12,500,000주로 상장주식수 56,665,426주의 22% 수준입니다. 예정발행가 103,000원을 발행주식수로 곱해보면, 이번 유상증자를 통해서 1,287,500,000,000원의 자본 확충을 목표로 하고 있음을 알 수 있습니다. 약 1.3조원에 달하는 금액입니다. 목적은 운영자금으로 8,690억 원 기타자금으로 4,185억 원입니다.

2.관련공시

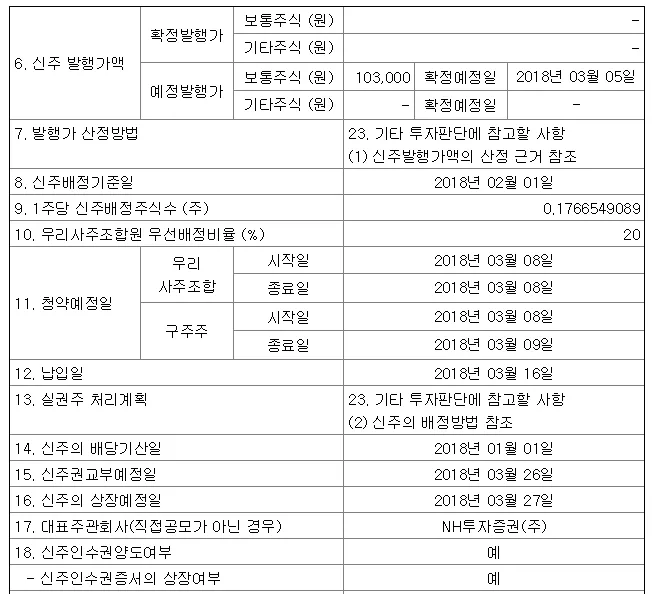

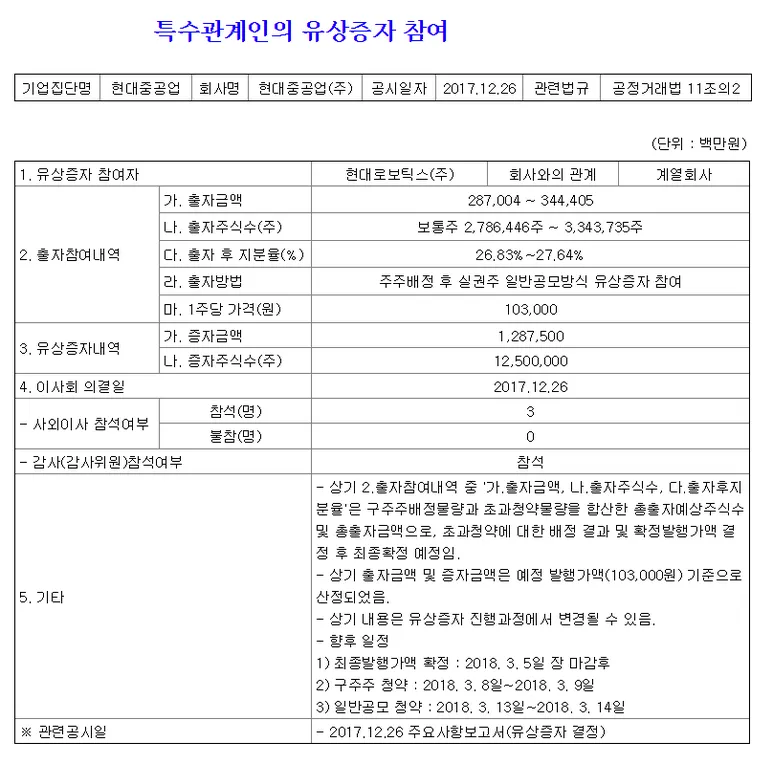

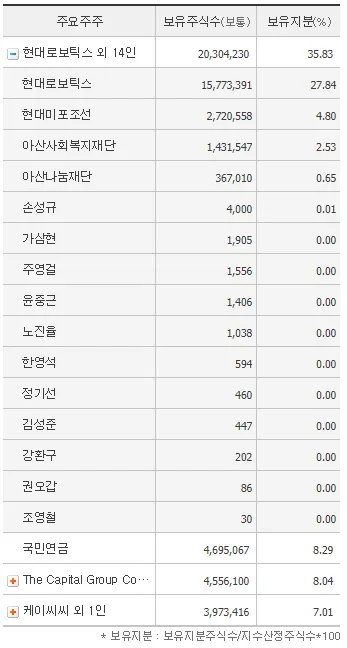

현대중공업 그룹의 지주사인 현대로보틱스의 유상증자 참여 공시입니다. 현대로보틱스의 지분율이 27.84%로 보유주식이 15,773,391주입니다. 위 공시에서 확인할 수 있는 1주당 신주배정주식수 0.1766549089 를 곱해보면, 유상증자 참여시 로보틱스의 신규 출자 주식수는 2,786,446주라는 것을 확인할 수 있습니다. 그리고 그 주식수에 발행예정가를 곱해보면 287,003,938,000원의 자본을 신규 출자할 것이라는 것을 알 수 있습니다.

근데 공시를 보면 출자금액은 3440억 원까지, 주식수는 330만주까지 증가할 수 있음을 확인할 수 있습니다. 왜 그런걸까요?

실권주가 발생할 경우, 초과청약 기회가 생기는데, 실권주가 발생할 경우 로보틱스는 한도까지 꽉 채워서 초과청약에 참여하겠다는 뜻입니다. 초과청약 한도가 20%니까. 위에서 구한 숫자에 1.2씩 곱해보면

신규출자주식수 = 2,786,446 * 1.2 = 3,343,735

신규출자자본 = 3,343,735 * 103,000 = 344,404,725,600

으로 숫자가 딱 맞습니다.

3.기타 관련

3 - 1. 로보틱스는 자회사 오일뱅크를 상장시켜서 해당 재원을 마련한다고 합니다.

(관련 기사 URL : http://www.yonhapnews.co.kr/bulletin/2017/12/26/0200000000AKR20171226143551008.HTML?input=1195m)

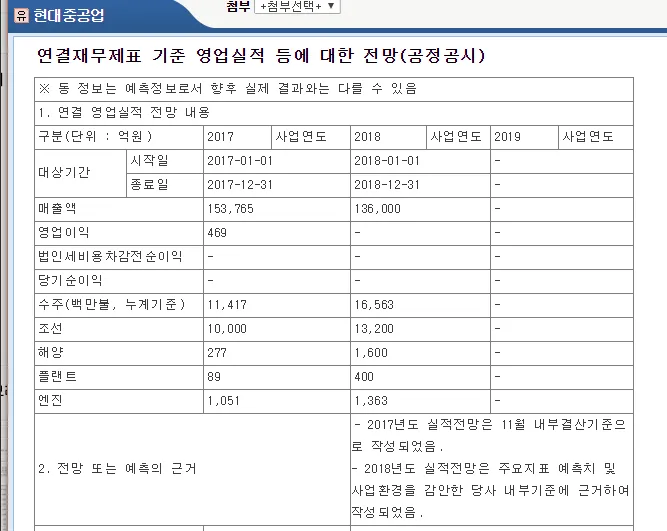

3 - 2. 현대중공업의 올해 예상실적은 영업이익 흑자입니다. 하지만 18년은 적자가 날 가능성도 존재합니다.

3 - 3. 현대중공업이 보유한 '볼스타 돌핀'이라는 반잠수식 시추선을 시추설비 투자회사 노던드릴링이라는 회사에 4억 달러에 매각한다고 합니다.

(관련 기사 URL : http://www.yonhapnews.co.kr/bulletin/2017/12/26/0200000000AKR20171226079800003.HTML?input=1195m)

5.정리

자 그럼 정리를 해보겠습니다. 현대중공업이 1.3조원에 달하는 자금을 유상증자를 통해서 조달합니다. 그리고 해당 유상증자 중 로보틱스 할당량의 1.2배 수준의 규모로 로보틱스가 유상증자에 참여합니다. 그 결과 로보틱스의 지분율은 유상증자 전/후 큰 변화가 없게 유지됩니다.

유상증자의 목적은 차입금 상환을 통해 재무구조를 무차입으로 전환하여, 수주 잔고 부족에 따른 매출액 감소로 어려움이 예상되는 18년을 대비하기 위한 목적입니다.

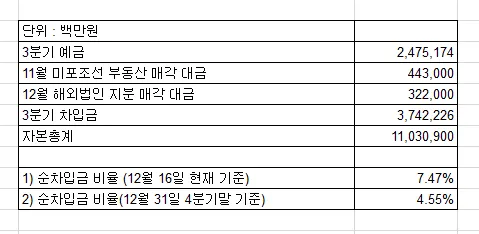

위 자료는 현대중공업 재무건전성을 체크하면서 구해본 자료입니다. 3분기 보고서 기준 예금액과 그후 공시된 일련의 거래들을 종합해보면 현대중공업은 약 3.2조원 규모의 현금을 보유하고 있는 것을 확인할 수 있습니다.

여기에 위에서 언급된 반잠수식 시추선 매각으로 추가로 4억 달러가 유입됩니다. 편의상 0.43조원이라고 생각하면 약 3.63조원의 현금을 쥐고 있는 것입니다.

여기에 이번 유상증자에서 운영자금 목적이 아닌 기타자금 목적으로 조달되는 4185억 원을 더하면 총 4.0485조원의 유동성을 보유하게 됩니다. 여기에서 3분기 보고서 기준 차입금 3.742조원을 생각해보면 모든 차입금을 상환할 수 있게 되는 것입니다.

물론 증자로 인해 지분율이 희석되는 것은 상당히 아쉽습니다. 가능하다면 유상증자 후에 투자를 시작했으면 더 좋았을 것 같다는 생각은 됩니다. 하지만, 일단 유상증자라는 이벤트가 발생한 것을 인정하고 현재 상황을 보면, 최소한 대규모 적자로 인해 유상증자한 자본이 외부로 유출되는 상황이 아니고, 가장 크고 재무적으로 건전한 조선소까지 유상증자에 나설 정도면, 정말 마지막 고비가 아닐까 싶습니다.

LNG 추진 선박 공부하다가 갑자기 유상증자 공시 알림 받고 깜짝 놀랐는데, 대규모 빅베스로 인한 유상증자는 아니라서 투자 아이디어는 유효하다고 생각합니다.