빠르게 변화하는 금융시장에서 Fintech 기술은 기존의 채널들과 협력하거나, 그들을 위협하는 방식으로 새로운 흐름을 만들어 내고 있습니다.

새로운 환경에서 추구되는 금융의 이상은 소비자가 일상생활에서 손쉽게 맞춤화된 서비스를 이용하는 것이며, 이미 여러 Fintech 기업들이 새로운 방식의 서비스를 소비자에게 제공하고 있습니다.

상위 Fintech 기업들의 카테고리 별 공통점과 차이점을 비교해 보고, 앞으로의 형태를 예상하는 방식으로 동향 분석을 진행하도록 하겠습니다.

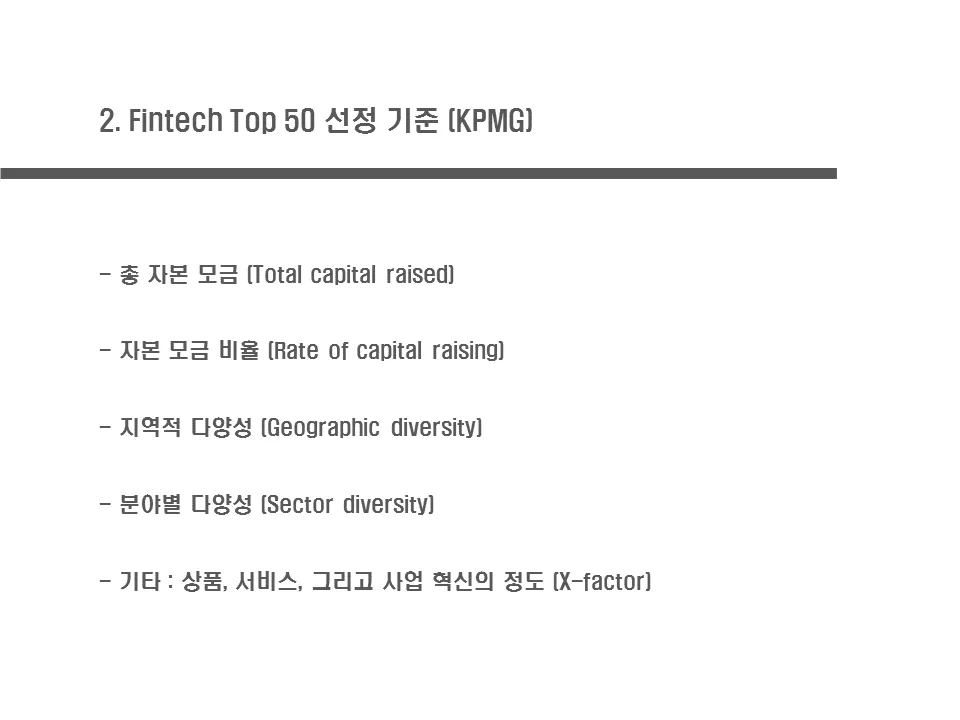

Top50 Fintech의 선정기준은 KPMG의 다음과 같은 다섯 가지 기준을 참고하였습니다.

Fintech Top50 동향 분석에 사용된 두 가지 분류 기준 중, 우선 범주에 대하여 먼저 발표해드리겠습니다.

50개의 Top Fintech 기업들은 총 10개의 범주로 나뉘어 졌습니다. 그 중 가장 많은 기업들이 종사하고 있는 대출, 지급 결제, 그리고 보험 분야에 대해 집중하여 말씀 드리겠습니다. 각각의 기업들은 시장에서 미치는 영향에 따라 크게 조력자(enabler)와 파괴자(disruptor)로 분류되었습니다.

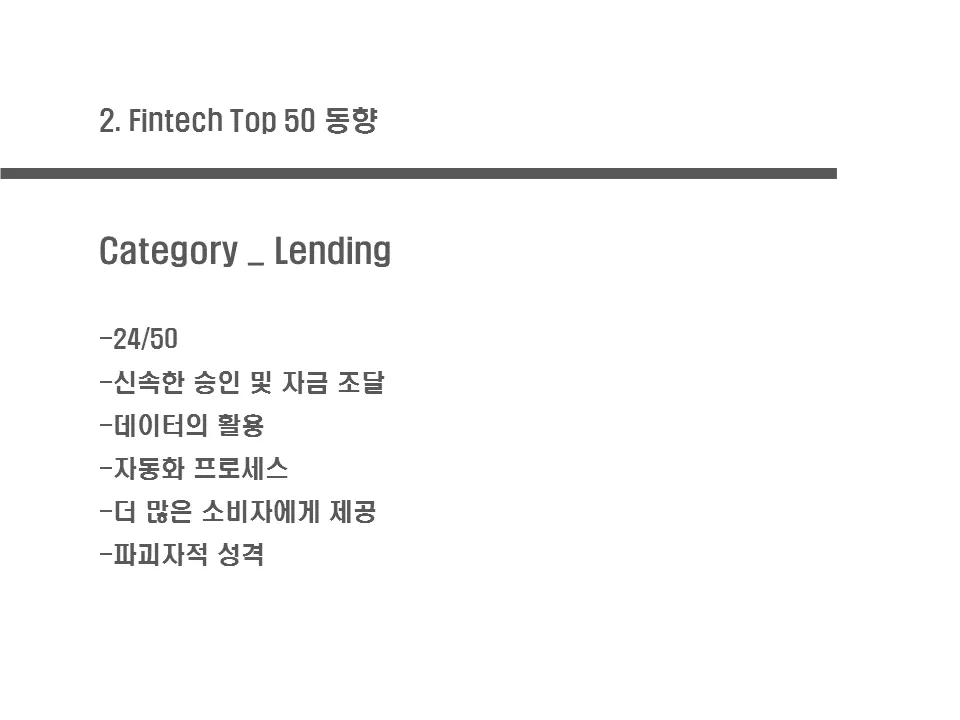

대출은 상위 50위의 Fintech 기업들이 가장 많이 종사하는 범주로, 총 24개의 기업이 관련된 사업을 하고 있고, Top10리스트에서만 6개의 Fintech 회사가 대출 카테고리로 분류됩니다.

대출 서비스를 중심으로 한 Fintech 기업들은 다섯 가지의 공통점이 있습니다. 이들 중 몇몇은 단순히 Fintech 대출에만 제한된 것이 아니라, 지급 결제와 보험을 포함한 다양한 범주의 Fintech 기업들의 전반적인 특징이라 볼 수 있습니다.

첫째는 신속한 승인 및 자금 조달입니다. 제공되는 대출유형에 상관 없이, Fintech 회사들은 빠른 대출 심사 와 자금조달을 본인들의 경쟁력으로 여기고 있습니다.

두 번째는 빅데이터의 활용 입니다. Fintech 회사들은 차용인이 대출금을 상환할 능력을 평가하기 위해 Big data를 활용합니다. 초기에는 eBay나 PayPal 같은 대형 Platform에 의존하였지만, 이제는 다양한 소스로부터 빠른 시간 내에 데이터를 수집하고 정리하여 차용자의 대출 상환능력을 판단한 후 맞춤 서비스를 제공합니다.

세 번째는 자동화 프로세스 입니다. Fintech기반의 대출 전문 기업들은 인수 프로세스를 자동화 하고 있습니다. 이러한 자동화 프로세스는 대출 과정에서 위기 관리와 신용도 평가까지 확대 되며, 인력에 의존하는 기존의 은행 시스템에 비하여 그 과정을 매우 빠르게 진행되게 합니다. 결과적으로 자동화 프로세스는 Fintech 기업들의 운영 비용을 낮추고 고객들에게 좀 더 효율적인 대출 서비스를 제공할 수 있게 합니다.

네 번째는 쉬워진 공급입니다. 빅데이터와 자동화 프로세스로 무장한 Fintech 대출기업들은 온라인을 통해 기존의 대출기업 보다 더 많은 소비자들에게 더 쉽고 빠르게 접근합니다. 이러한 시스템은 기존의 은행 대출을 이용하는데 어려움을 겪었던 중소 기업, 학생, 및 기타 고객들이 필요한 자본을 좀 더 편리하게 사용할 수 있도록 합니다. 또한 온라인 기반의 대출시스템은 고객들이 기존의 은행에 갈 필요성을 줄여주기도 합니다.

다섯 번째는 파괴자적 성격입니다. Fintech 대출시장은 기존에 있던 시스템을 보충해주는 조력자이기 보다는, 시장의 패러다임을 바꾸고 기존의 시스템들과 직접적으로 경쟁하는 파괴자의 역할을 맞고 있습니다.

이러한 다섯 가지 공통점을 보이고 있는 Fintech 대출 서비스의 대표 기업들과 특이사항에 대하여 알아보도록 하겠습니다.

- Qudian

Qudian은 주로 학생이나 젊은 사회인들에게 단기 소액대출을 내주고, 대출금은 채권으로 전환해 투자자들의 투자를 받는 형식으로 대출은 이루어집니다.

-소비자는 비교적 자유롭게 할부기간과 할부액을 정할 수 있고, 대출의 프로세스가 온라인으로 이루어지는 만큼, 소비자에게 더 간편한 융자 서비스를 제공합니다.

-역할: 파괴자

-약 1000명의 사원이 근무하며 2500만명 이상의 소비자에게 대출 서비스를 제공하는 Qudian은 2014년에 설립되었습니다.

-설립한지 3년만에 나스닥에 상장된 이 기업의 시가총액 43억달러입니다.

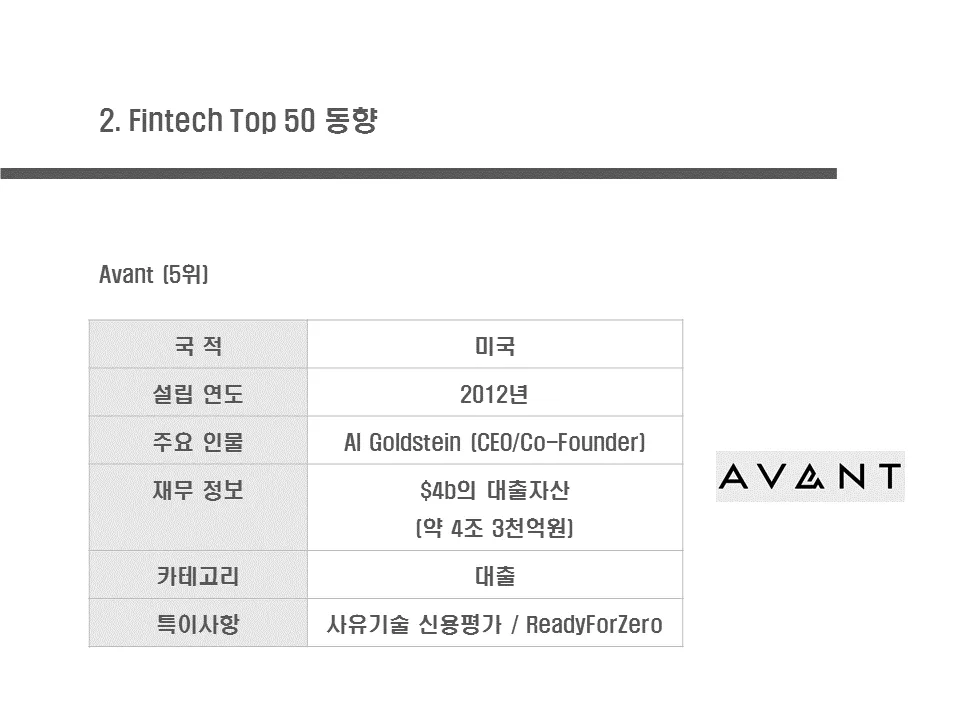

- Avant

Avant는 빅데이터와 기계화된 알고리즘을 기반으로 하여 개개인의 신용도를 평가 한 후, 그 요구에 맞춘 융자 서비스를 고객들에게 현대적으로 제공하고 있습니다.

-역할: 파괴자

-2012년에 설립된 Avant는 약 700명 이상이 근무하고 있으며, 40억달러 이상의 대출자산을 보유하고 있습니다.

-미국에서 시작된 이 기업은 현재 캐나다와 영국까지 그 서비스 영역을 넓혀 나가고 있습니다.

Kreditech

Kreditech은 2012년에 독일에서 설립되었고 현재까지 약 500명 이상의 사원을 보유하고 있습니다. 자기 학습 알고리즘과 빅데이터를 통하여 고객의 신용도를 분석하며, 여기에는 고객의 위치정보(GPS), SNS 정보, 온라인 쇼핑 패턴, 온라인 행동 패턴 다양한 요소들이 포함됩니다.

-파괴자 성질을 갖고 있습니다.

-2014년에 소비자의 정보가 노출된 적 있으며, 회사에 따르면 기술적 에러가 아닌, 내부자에 의하여 정보가 유출되었다고 합니다.

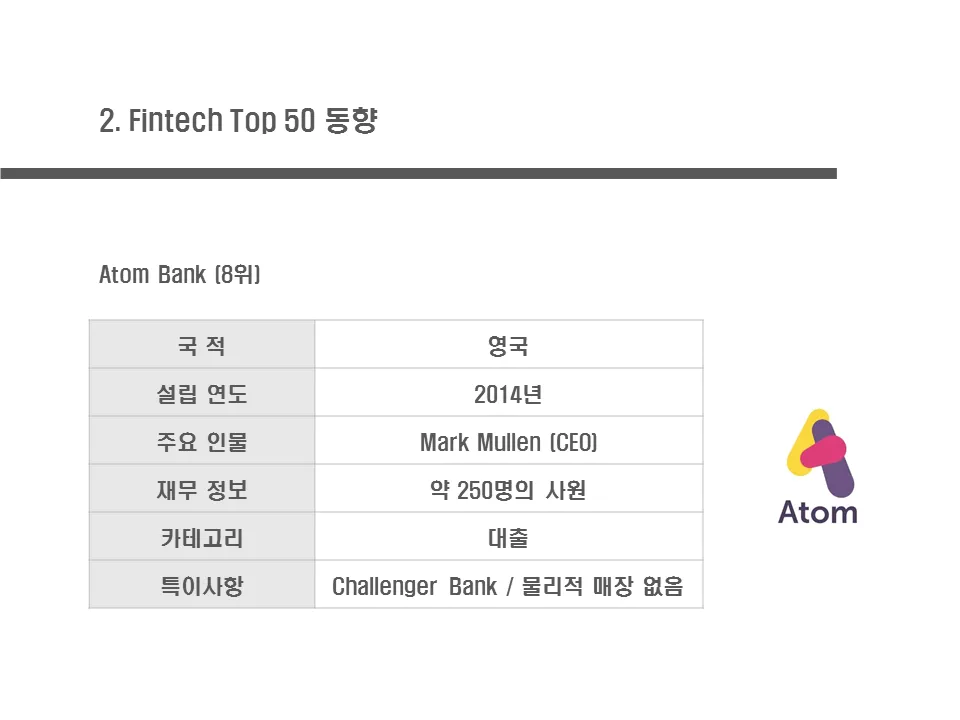

Atom bank

-역할: 파괴자

-App을 통하여 대출 시스템을 소비자에게 제공하는 이 기업은 물리적인 매장이 존재하지 않습니다.

-Atom Bank는 소규모 신생 은행, 즉 Challenger Bank라 분류되며, 이는 대형은행과는 차별화되게 소매금융과 중소기업금융을 주 타깃으로 하는 신개념 은행을 묘사합니다.

-2014년 영국에서 설립된 Atom Bank는 약 250명의 사원이 근무하고 있으며 2017년을 기준으로 GBP200m(약 3천억원)을 모금하였습니다.

- 결론

상위 Fintech 기업들이 디지털화된 대출시스템으로 그 영역을 넓혀나가고 있지만, 기존의 은행들을 완전히 밀어낼 것이라 판단하긴 어렵습니다. Fintech 기업의 대출자산은 기존의 은행의 대출자산에 비하여 매우 적고, 대중의 인식 또한 기존이 은행이 주고 있는 보안성과 익숙함 면에서 부족합니다. 그러나 Fintech의 새로운 시스템은 기존의 채널을 3가지 단계로 진화시키고 있는 중입니다.

-첫째, Fintech 기업들은 은행에 비하여 규제나 기존 비즈니스와의 관계에 있어서 좀 더 자유롭습니다. 대출 범주 Fintech의 파괴자(disruptor)적 성격은 비용을 절감하고 서비스의 질을 향상시킵니다. 기존의 채널들은 Fintech 기반의 대출서비스와 경쟁하기 위해서 그들의 비용을 낮출 수 밖에 없습니다.

-두 번째, 새로운 시스템은 위기 관리, 신용도 등의 고객 정보 평가를 빅데이터를 이용함으로 새롭고 현명하게 판단할 방법을 제시하고 있습니다. 이러한 종류의 데이터 중심 대출은 신용 평점 하나만을 기준으로 하는 기존의 은행보다 더 입체적인 고객 맞춤 서비스를 제공 할 수 있습니다. 그 예로 대형 고객을 위주로 대출을 제공하던 기존의 은행이 놓쳤던 젊은 세대들과 중소 기업들은 Fintech 대출 서비스를 통해 더 큰 가능성을 누릴 수 있습니다.

-세 번째, Fintech 기업이 제공하는 대출을 이용하는 고객이 증가할수록 데이터는 더 다양해지며 그 결과로 더 안정적인 시장 환경을 만들어 줍니다. 이는 Fintech 대출 기업들이 더욱더 시간이 갈수록 더 발전하는데 큰 역할을 할 요소라 여겨집니다.

-Top50 Fintech 기업들 중 대출 범주에 속하는 회사가 2015년에는 22개, 2016년에는 23개 2017년 24개로 그 수는 점점 늘어나고 있습니다. 이는 기존의 은행이 제공하는 대출 서비스에 불만족을 느꼈던 소비자들이 더 많이 증가한다는 것을 의미합니다.

-대출 범주의 기업이 Top50 리스트에서 24개인 거의 절반 가량을 차지하는 것은 아직 시장에 확연한 지배자가 없으며, 소비자의 수요가 자본금에 비하여 더 크거나 빠르게 증가하고 있다는 것을 보여주기도 합니다.

-이러한 환경은 기존 은행으로 하여금 손해를 감수하더라도 Fintech 중심의 대출체계로 변화하고 고객 맞춤 서비스를 제공할 수밖에 없게 만들 것입니다.

-Fintech의 대출 혁신이 가져오는 큰 효과 중 하나는 경직되어 있는 현재 은행 대출 체재가 좀 더 적극적인 방법으로 서비스의 품질을 향상시키는 것입니다.