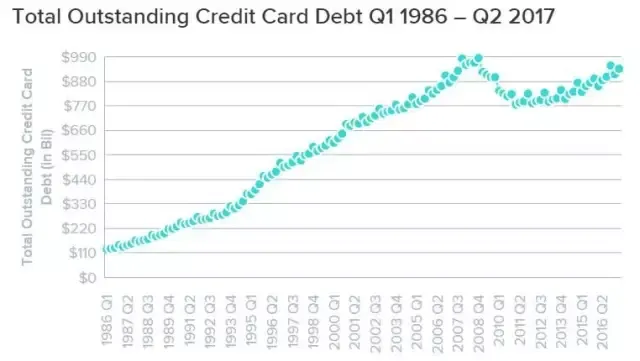

昨日,美国个人金融网站wallethub发布了美国第二季度信用卡数据。信用卡债数据直接体现了美国家庭的金融状况健康与否,同时还可能是借贷泡沫、贷款标准变更的前奏。截止目前,2017年是美国次贷危机以来,信用卡债情况最严重的一年,第二季度信用卡债务已经逼近2008年次贷危机前的高点。美国家庭的债台高筑引发担忧:美国会不会再来一次次贷危机呢?

根据wallethub得到的数据,2017年第一季度美国信用卡情况总体良好,完成了大约305亿美元的还款。然而第二季度情况却急剧恶化,不仅把第一季度还的钱全部借了回去,同时欠款330亿美元。Wallethub预测,照这个趋势下去,在今年年底时,美国信用卡债还会新添600亿美元以上,这也就是意味着,在2017年结束时,美国国内的信用卡债务将达到1万亿美元。

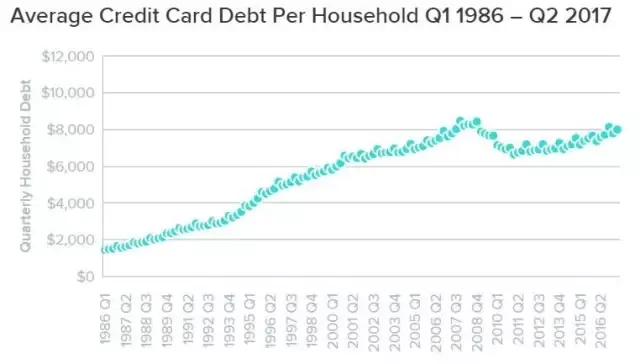

如果将这个数字摊分给每个家庭,也就意味着,在第二季度,每个美国家庭的信用卡负债额高达7996美元,与去年同季度相比上涨了5%,而工资却没有什么变化。

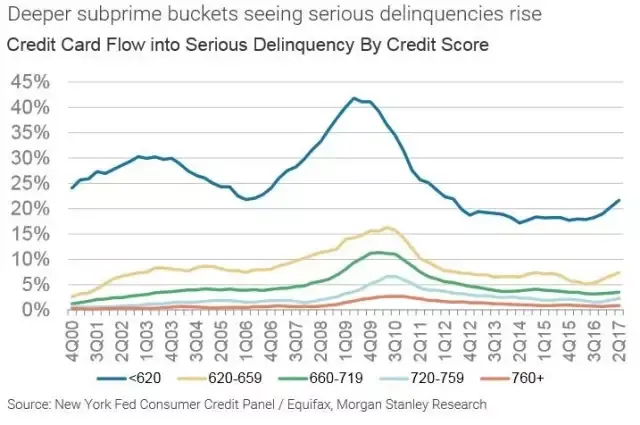

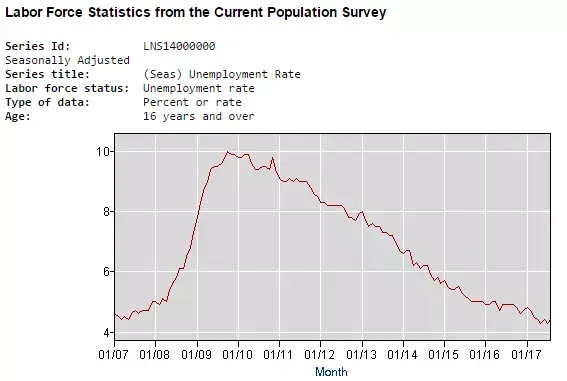

同时,摩根士丹利也发布了关于次贷市场欠款的研究,发现了与上述信用卡债务趋势相同的结果。而这一切在美国就业市场数据一片大好的情况下,显得更加堪忧。

据美国劳动部官方统计数据,美国失业率自2017年以来不断下跌,目前失业率仅为4.4%。

那么,为什么在就业没问题的情况下,卡债问题却如此严重呢?就此,摩根士丹利进行了一些调研,得出结论:飙升的信用卡拖欠问题是由于上涨的医疗支出和租房支出造成的,加之工资一直没有涨。同时,普通消费者的状况大体上还是良好的,但是次贷消费者的经济压力很大,并且正在增加。

摩根士丹利在报告中指出了信用卡债务堆积的三个主要原因:

一. 银行正在降低次级贷款的增长速度。

在过去三年,次级贷款的复合年增长率约为8%,优质贷款的增长率则只是5%。但是,银行似乎已经开始“踩刹车”。2016年第四季度时,次级贷款增长速度达到高峰,约同比上涨13%,而今年前两个季度,这个数字降低到了10%。摩根士丹利称其量化模型显示,贷款增长率的变化和债务的变化呈现负相关关系。那么,结果可能是在接下来的12个月内,次级贷款的增长速度持续放缓,从而带来更高的次贷债务。

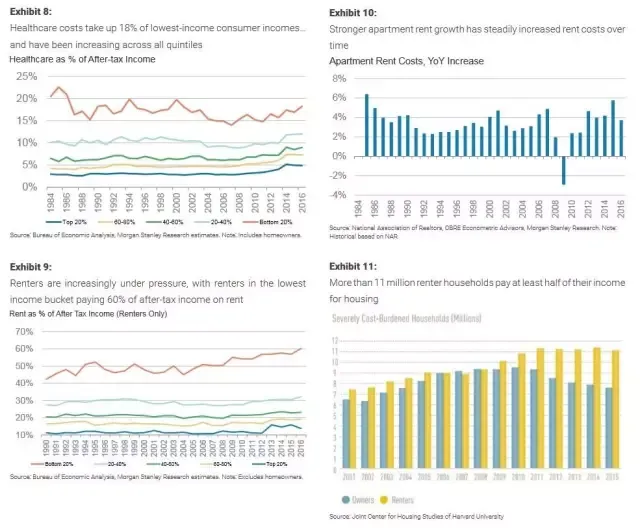

二. 对于较低收入群体而言,租房和医疗支出是一个很大的负担,而且这个负担正在变得越来越重。

摩根士丹利的调查显示,收入处于最低四分之一的人群在租房上需要花费38%的税后收入,另外花费在医疗上面的支出需占到税后收入的18%。也就是说,一共有超过一半的收入需要花在医疗和租房上面,远远高于一般消费者的40%。摩根士丹利不动产投资部门认为,在接下来的几年内,中低收入住房将会继续上涨,但是步伐将会放缓。同时,摩根士丹利的医疗投资部门认为,在接下来的几年内,医疗保障的成本还会每年上涨超过5%。

三. 可支配收入的增长跟不上偿债负担的增长。

偿债负担(包括本金与利息)的增长速度为约2%,高于普通消费者可支配收入的增长速度(约为1%)。这也就是说,当人们支付完生活的基础需求(例如住宿、食品、医疗和水电等等)之后,就没有剩下什么钱来偿还债务了。在这方面,受到影响最大的是中等收入群体,调查显示,他们在汽车、学生贷款和个人贷款方面的债务都有所增加,但是他们的收入增长速度却低于平均水平。

因此,如果美联储等机构依然不能出台有效政策加以遏制,我们有理由相信,美国的信用卡债务问题将会在接下来的时间里继续加速恶化,最终将会影响到整体的信用表现。

盘贝中国致力于打造投资金融类原创新闻,任何单位及个人如需转载,须事先取得盘贝中国授权后方可使用和转载。任何未尽许可的转载我们将诉诸法律途径。具体转载事宜请直接联系微信公众号。