Целевые показатели выбросов углерода с нулевым показателем для Китая, Южной Кореи и Японии будут стимулировать эмиссию

ТОКИО / ГОНКОНГ - Выпуск азиатских «зеленых облигаций» растет, поскольку страны региона выдвигают более жесткие цели по сдерживанию изменения климата - а инвесторы стремятся к большему.

Некоторые из наиболее важных финансовых центров региона, включая Китай и Гонконг, стимулируют эту тенденцию, предлагая новые руководящие принципы зеленого инвестирования для управляющих деньгами.

И, возможно, из-за того, что региональные зеленые облигации не требуют такой же надбавки к цене, или «зеленого», как в других частях мира, они помогают расширять круг инвесторов.

Зеленые облигации - это инструменты, используемые для финансирования проектов с экологическими или климатическими преимуществами в таких областях, как энергетика, транспорт, управление отходами, строительство зданий, а также водопользование и землепользование. Интерес к финансированию проектов таким образом будет возрастать из-за растущего внимания к декарбонизации в Азии, где ряд правительств ужесточили свои цели по «нулевым чистым» выбросам и где загрязнение является огромной проблемой.

Согласно рейтингу швейцарской технологической компании IQAir, из 148 городов мира с самым высоким уровнем загрязнения воздуха в прошлом году, все они находятся в Азиатско-Тихоокеанском регионе.

По оценкам Экономической и социальной комиссии Организации Объединенных Наций для Азии и Тихого океана, регион требует ежегодных инвестиций в размере 1,5 триллиона долларов для достижения целей ООН в области устойчивого развития к 2030 году, причем только на чистую энергию и меры по борьбе с изменением климата приходится почти треть финансирования.

«Ключевым событием за последние пару лет стало более активное участие правительств в этой сфере, особенно в качестве лиц, реализующих политику поддержки выпуска [зеленых облигаций]», - сказал Патрис Конксикер, глава Юго-Восточной Азии в HSBC Asset Management ( Сингапур).

Это означает, что «азиатский рынок зеленых облигаций должен продолжать расширяться, и диверсификация эмитентов будет увеличиваться с более активным участием частного сектора», - сказал он.

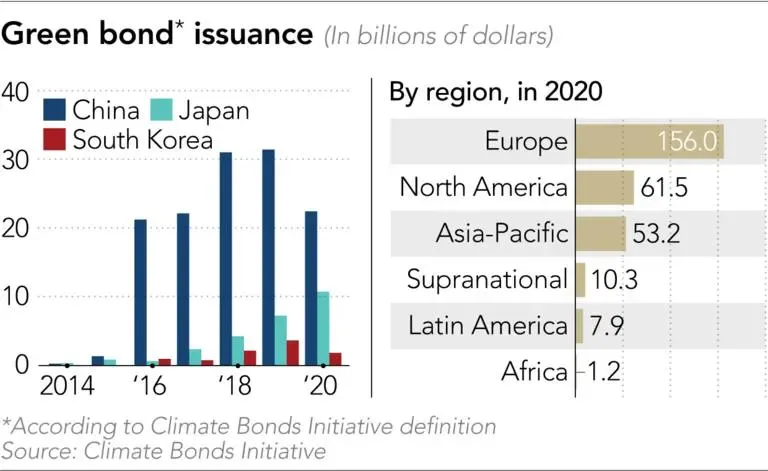

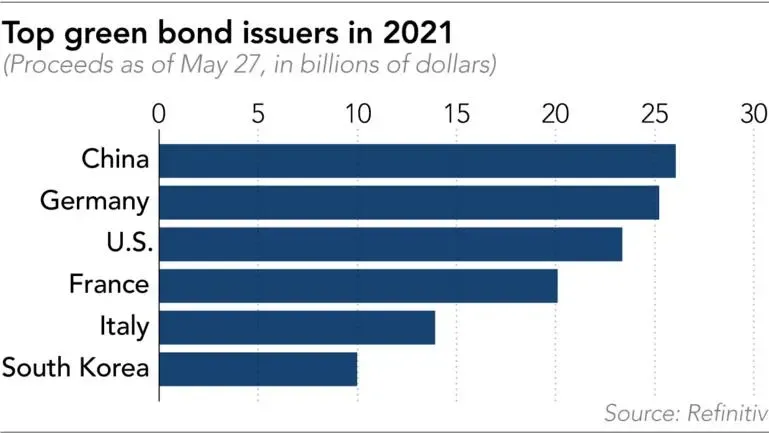

По данным международной некоммерческой организации Climate Bonds Initiative, глобальный выпуск зеленых облигаций достиг рекордных 269,5 миллиардов долларов в прошлом году. В то время как западные страны - США, Германия и Франция - были тройкой крупнейших эмитентов, Китай, занимающий четвертое место, и остальные страны Азии быстро догоняют.

Согласно отчету Moody's, за первые три месяца 2021 года на эмитентов Азиатско-Тихоокеанского региона пришлось 24% мировых эмиссий, по сравнению с 18% за весь 2020 год.

По данным Refinitiv, объемы продаж из Китая в этом году выросли втрое до 26,1 млрд долларов, что сделало его крупнейшим эмитентом в мире с долей рынка 13,4%.

Вторая по величине экономика мира поставила цель достичь пика выбросов углерода к 2030 году и углеродной нейтральности - то есть положения, при котором чистые выбросы углерода не производятся - к 2060 году. Китай был крупнейшим источником выбросов углерода в Азии ( и мир) в прошлом году.

Чтобы достичь углеродной нейтральности к 2060 году, Китаю необходимо инвестировать 2,2 триллиона юаней в год (340 миллиардов долларов) в этом десятилетии, и эта цифра, вероятно, вырастет до 3,9 триллиона юаней в год в период с 2031 по 2060 год, считают экономисты Societe Generale во главе с Мишель Лам Гонконг заявил 24 июня. Если предположить, что 30% зеленых инвестиций финансируется за счет облигаций, к 2030 году рынок зеленых облигаций будет ежегодно составлять 7 триллионов юаней, заявили они.

В октябре Япония объявила о целях достижения нулевых выбросов парниковых газов к 2050 году и сокращения выбросов на 46% по сравнению с уровнями 2013 года к 2030 году.

По данным одного из крупнейших андеррайтеров Daiwa Securities, в Японии выпуск зеленых облигаций и аналогичных «облигаций устойчивого развития», поддерживаемых проектами, имеющими как экологические, так и социальные выгоды, почти удвоился с 2019 по 2020 год.

«Многие компании заявляют, что выпустят« зеленые »облигации или облигации устойчивого развития, но до сих пор не доработали свои планы, - сказал Казуши Симидзу, руководитель отдела финансирования целей устойчивого развития в Daiwa. Как только компании примут решение о своих бизнес-планах, выпуск зеленых облигаций "увеличится во второй половине года", - сказал Симидзу.

Среди тех, кто только что выпустил свои первые зеленые облигации, является Kyushu Electric Power, которая в этом году объявила о достижении углеродной нейтральности к 2050 году. Для компании зеленые облигации - это способ заявить об этой цели. «Мы хотели, чтобы широкий круг заинтересованных сторон знал о том, что мы делаем», - сказал представитель компании.

У другого эмитента, Японского агентства жилищного финансирования, зеленые облигации привлекли участие более разнообразной группы покупателей. «Инвесторы, которые ранее не покупали прямые облигации, купили зеленые облигации», - сказал Такаши Оида, директор департамента рыночных операций агентства. «Это помогает стабилизировать наше финансирование», - сказал Ойда.

Агентство продает зеленые облигации для финансирования ссуд на новые энергоэффективные дома с 2019 года. Оно только что выпустило первые в стране зеленые облигации, гарантированные государством, и стремится привлечь 220 миллиардов иен (2 миллиарда долларов) из таких облигаций в 2021 финансовом году.

Объемы продаж растут и в Южной Корее. Посол страны по вопросам изменения климата Ю Ён-Чоль в прошлом месяце пообещал внести изменения в политику, чтобы выполнить обязательство страны по достижению углеродной нейтральности к 2050 году. Выпуск зеленых облигаций южнокорейскими организациями в этом году достиг 10 миллиардов долларов по сравнению с 2,6 миллиарда долларов для весь 2020 год.

Изменение правил для управляющих деньгами также увеличивает спрос на зеленые облигации.

Гонконг предлагает управляющим фондами интегрировать климатические риски в практику инвестирования и попросил финансовые учреждения к 2025 году включить раскрытие информации, связанной с климатом. Китай запустил каталог проектов, одобренных экологическими облигациями, а центральный банк страны опубликовал экологические рекомендации для финансового сектора. . А в Юго-Восточной Азии Целевая группа индустрии зеленых финансов (GFIT) Валютного управления Сингапура предлагает управляющим активами и банкам определить «таксономию» видов деятельности, которые можно считать экологически чистыми.

Такие шаги, а также доходность облигаций, соответствующая доходности традиционного портфеля, подталкивают местных инвесторов к интеграции зеленого инвестирования в свои портфели.

«Пока интерес к региону - это лишь верхушка айсберга, и импульс, безусловно, будет расти, учитывая развитие различных схем и целей», - сказал Джонатан Хо, сотрудник устойчивой столицы Азиатско-Тихоокеанского региона BNP Paribas. единица рынков. «Это только откроет новые перспективы для эмитентов и инвесторов».

Азиатские эмитенты смогли установить цены на зеленые облигации в целом наравне с ценами на другие традиционные долговые обязательства - в отличие от Европы, где инвесторы платят больше, чтобы держать зеленые облигации. По данным Ассоциации финансовых рынков Европы, в 2020 году они в среднем имели ценовую премию на 9 базисных пунктов по сравнению с обычными облигациями. Цены на облигации движутся обратно пропорционально доходности.

Портфель зеленых облигаций HSBC Asset Management для развивающихся рынков, запущенный в мае прошлого года, принес доход, равный доходности высококачественных корпоративных долговых обязательств развивающихся рынков, сказал Conxicoeur.

Гонконгский конгломерат New World Development выпустил первые в мире облигации, связанные с устойчивым развитием, от девелопера недвижимости в марте с предложением, которое было в шесть раз превышено. По словам Луизы Лам, кредитного аналитика HSBC, по всей Азии спрос на зеленые облигации превысил предложение, а книги заказов на новые выпуски в 2020 году в среднем в 5,7 раза превышают объем доступных облигаций.

Инвестиционные решения принимаются «исходя из того, что ожидаемая доходность [зеленых облигаций] не меньше, чем у других простых облигаций», - сказал Рио Какимото, управляющий фондом японской Asset Management One.

Источник перевода - https://asia.nikkei.com/Spotlight/Market-Spotlight/Green-bonds-grow-on-Asia-s-investors