Liebe Krypto-Investoren!

die Zahl der Krypto-Dienstleister im deutschsprachigen Raum ist überschaubar, zumindest für Kleinanleger. Außer bitcoin.de und Bitpanda gibt es da nicht viele.

Was einige von Euch eventuell nicht wissen ist, dass sich nicht nur Banken, sondern auch Krypto-Dienstleister (Börsen, Tauschplattformen, aber auch Wallet-Betreiber, etc.) mit Sitz bzw. Operationen in der EU seit Jänner 2020 an die RICHTLINIE (EU) 2018/843, besser bekannt als 5. EU-Geldwäscherichtlinie halten müssen.

Die europäische Kommission (also ein supranationales Gremium, das demokratisch nur unzureichend legitimiert ist) hatte diese Richtlinie "vorgeschlagen" und das EU-Parlament hatte sie im Eiltempo beschlossen, noch bevor die 4. EU-Geldwäscherichtlinie überhaupt umgesetzt worden war (1)! Das offensichtliche Ziel dieser "Richtlinie" (die aber trotz des Namens verbindlich ist - eine EU-Richtlinie (engl. directive) steht über nationalem Recht (2)!): Nutzer virtueller Währungen leichter zu identifizieren und Geldwäsche und Terrorismusfinanzierung zu bekämpfen! In D. wurde daraus eine (von Olaf Scholz erlassene) Verordnung (3), in Ö. das Finanzmarkt-Geldwäschegesetz (4).

Was steht da z.B. drin?

- Zentrale Datenbanken sollen in den Mitgliedsstaaten eingerichtet werden, die die Identitäten und Wallet-Adressen der Nutzer sammeln!

- Einzahlungen: Übersteigt z.B. eine eingezahlte Kryptowährung einen Betrag von 1.000€ , muss der Krypto-Dienstleister die Richtigkeit der Transaktion prüfen, anhand von „Dokumenten, Daten oder Informationen aus einer verlässlichen und unabhängigen Quelle“ (5). Erst dann darf er die Kryptos dem Empfänger gutschreiben.

- Auszahlungen: Wenn ein Krypto-Dienstleister Kryptos für seine Kunden an eine unbekannte Adresse sendet (was so gut wie immer der Fall ist), hat er „das mit dem Transfer verbundene Risiko des Missbrauchs zum Zwecke der Geldwäsche und Terrorismusfinanzierung zu ermitteln und zu bewerten sowie risikoangemessene Maßnahmen zu treffen“ (5). Diesen Gummiparagraphen kann man z.B. so umsetzen, dass Kunden bei Überweisungen umfangreiche Informationen zum Empfänger liefern müssen, und man diese durch Onchain-Analysen oder Anrufe beim Empfänger prüft.

Und was für Informationen sind das konkret?

Die Antwort auf diese Frage habe ich unbeabsichtigterweise von Bitpanda selbst bekommen, nachdem ich den Fehler begangen habe, eigene Bitcoins (von meinem bitcoin.de-Konto) auf mein Konto bei Bitpanda zu überweisen!

Es begann damit, dass 10 Stunden nach der Transaktion diese immer noch im Status "in Bearbeitung" war. Das machte mich schon sehr stutzig, aber eventuell war es ein technisches Gebrechen, die Bitpanda-Homepage gab nämlich an, es gäbe Verzögerungen.

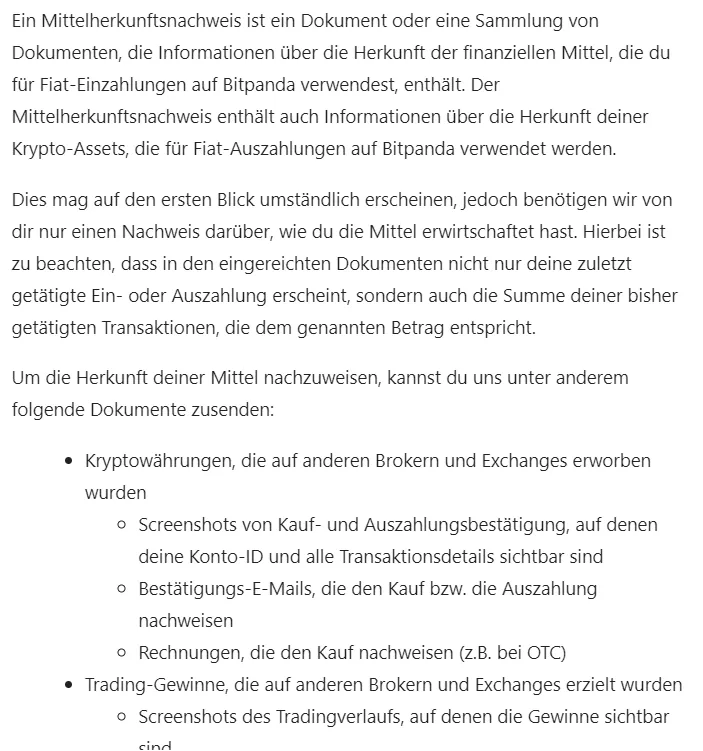

Erst am nächsten Tag wurde ich dann aufgefordert, einen Mittelherkunftsnachweis zu liefern!

Aus dem Email-Text:

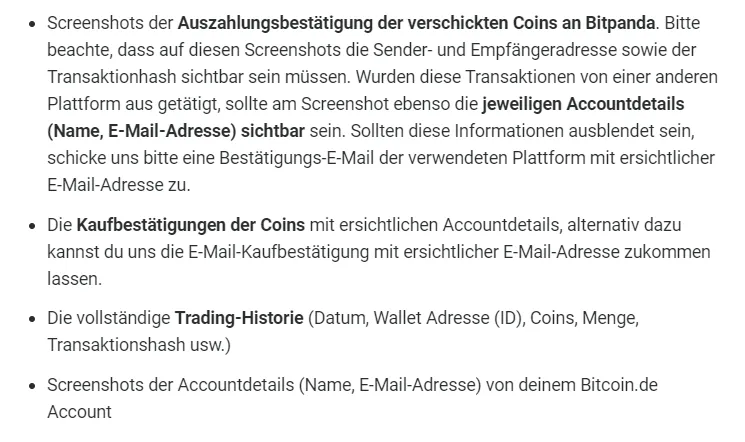

Nachdem ich ihnen Screenshots vom Kauf der Bitcoins (von vor über 4 Jahren) gesendet hatte, waren sie immer noch nicht zufrieden und wollten noch mehr:

Ich dachte im ersten Augenblick, ich sehe nicht recht! Diese Fülle an Details stehen so nicht explizit im Gesetzestext. Offenbar gefallen sich manche Unternehmen darin, ihre Kunden zu gängeln durch ultragenaue Auslegung der Paragraphen.

Ich fühle mich, als ob ich eines Verbrechens bezichtigt werde (ohne Anklage, wie in Kafka´s "Prozess") - eine Behandlung eines (langjährigen) Kunden, die ich unglaublich finde.

Also sendete ich ihnen noch Auszahlungsbestätigungen und noch mehr Screeshots. Die Überprüfung soll angeblich bis zu 3 Tage dauern.

Eine Woche verging und mein Bitpanda-Account wurde komplett eingefroren!

Denn als ich, unabhängig davon, Euro von Bitpanda auf mein Euro-Konto überweisen wollte, ging das auch nicht - mit Verweis auf Infos in einem Email, das aber nie kam!

Erst als ich mit der Einschaltung meines Rechtsanwalts gedroht hatte (aber keine Ahnung, ob das irgendetwas bewirkt hatte), kam dann, nach insg. 9 Tagen ein Email, dass die gesendeten Unterlagen ausreichendals Nachweis waren.

Also ist es, in diesem Fall, noch mal gut ausgegangen.

Aber was sind die Konsequenzen dieser Behandlung? Dieses Vorgehen sollte zum Nachdenken anregen, bei allen, die derzeit Kryptos bei europäischen Dienstleistern haben, oder es vorhaben!

Was, wenn man nicht mehr Zugriff auf alte Unterlagen hat?

Aber auch wenn Ihr Fiatgeld (z.B aus Kryptoverkäufen) an Eure Hausbank sendet (die Grenze, die eine Untersuchung triggert, liegt je nach Institut bei ca. 10-15000 € (6,7)), kann das zu Überprüfungen führen, dank EU. Dann solltet Ihr alles gut dokumentiert haben. In der Schweiz ist es möglicherweise anders. Als ich ein Kind war, war das Bankgeheimnis in Österreich noch ein hohes Gut! OK, auch die Neutralität war mal was, all das ist mittlerweile den Bach runtergegangen. Was tut man nicht alles für den Globalismus.

Für mich ist jedenfalls eines klar: Das wars mit Bitpanda! Ich werde mein Konto dort auflösen und meine Kryptowährungen woanders deponieren.

Ich hoffe, ich bin nicht der Einzige. Wenn das alle derart betroffene Kunden machen, würden diese Unternehmen eventuell die Auslegung der Paragraphen revidieren. Nur so kann man etwas bewegen, zumindest in der Theorie.

Quellen:

(1) https://home.kpmg/de/de/home/themen/2018/06/die-5-eu-geldwaescherichtlinie.html

(2) https://de.wikipedia.org/wiki/Richtlinie_(EU)

(3) https://www.bundesfinanzministerium.de/Content/DE/Gesetzestexte/Gesetze_Gesetzesvorhaben/Abteilungen/Abteilung_VII/19_Legislaturperiode/2021-09-29-KryptoWTransferV/3-Verkuendete-Verordnung.pdf

(4) https://www.ris.bka.gv.at/GeltendeFassung.wxe?Abfrage=Bundesnormen&Gesetzesnummer=20009769

(5) https://bitcoinblog.de/2021/10/08/verschaerfte-informationspflichten-fuer-deutsche-kryptounternehmen/

(6) https://mittelherkunftsnachweis.de/limit-herkunftsnachweis/

(7) https://mittelherkunftsnachweis.de/bitpanda/