In meinem letzten Beitrag bin ich auf die Unterschiede von Hochdividendenwerten und Dividendenwachstumswerten eingegangen. Neben diesen Attributen unterscheide ich gerne nach der Größe bzw. Marktkapitalisierung der Unternehmen.

Ich selber halte sowohl Aktien von großen, weltbekannten Unternehmen, wie z.b. Coca Cola, Pepsi, 3M, Siemens, Microsoft oder Amazon als auch Aktien von kleineren, weit unbekannteren Firmen wie Carlisle Companies, DIC Asset, Fabasoft, Friedrich Vorwerk oder Agree Realty.

Auch hier versuche ich eine geeignete, für mich passende Mischung zu finden.

Da ich etwas mehr auf Sicherheit achte liegt der Anteil von sogenannten Blue Chip Aktien, also den bekannteren Werten bei ca. 70 %.

Vorteile von Blue Chip Aktien

- meist weltbekannte, angesehene Marke

- bewährtes, erprobtes Geschäftsmodell

- meist diversifiziertes, breit aufgestelltes operatives Geschäft

- finanzielle Stärke erlaubt Übernahmen von kleineren Firmen (anorganisches Wachstum)

- längere Schwächephasen können aufgrund finanzieller Stärke ausgehalten werden

- transparente, nachvollziehbare Geschäftsberichte

- in vielen Fällen Dividendenzahler mit langer Historie und jährlich steigenden Ausschüttungen

- Fokus auf Shareholdervalue

- weniger abhängig von einzelnen Führungspersonen

- tendenziell weniger spekulative Anleger

- geringere Volatilität der Aktie

Trotzdem möchte ich auf meine Nebenwerte und Smallcaps nicht verzichten. Auch diese haben ihre Daseinsberechtigung in meinem Depot.

Vorteile von Nebenwerten

- aufgrund der Größe schnelleres Wachstum möglich

- meistens auf ein Kerngeschäft spezialisiert, oftmals in einer Nische tätig

- geringerer Wettbewerb

- flexible und schnelle Reaktion bei auftretenden Problemen möglich

- höhere Chancen einen "Tenbagger" zu finden

- statistisch erzielen Smallcaps über einen langen Zeitraum bessere Performance

- Führungspersonen bzw. CEO besitzen in vielen Fällen die Mehrheit der Anteilsscheine, sind also am Geschäftserfolg unmittelbar beteiligt -> hohe Motivation

- häufig familiengeführte Unternehmen

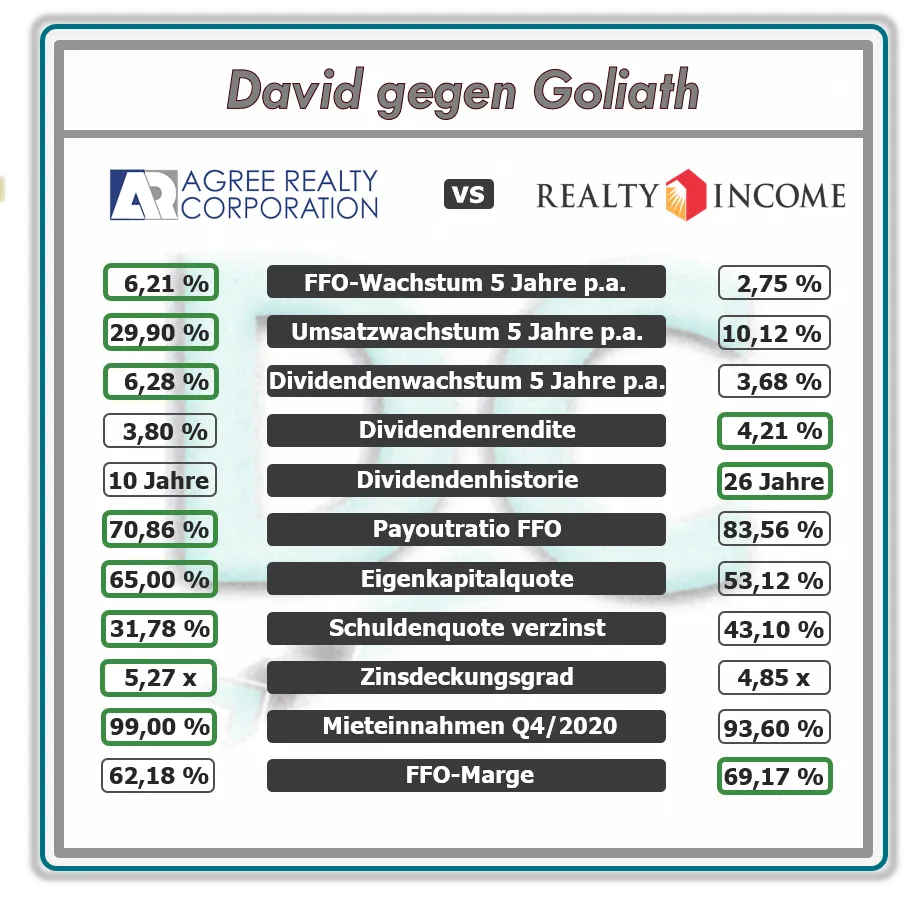

Vergleich David gegen Goliath

Realty Income, "The Monthly Dividend Company", mit einer aktuellen Marktkapitalisierung von über 25 Mrd USD gilt unter Dividendeninvestoren zurecht als Basisinvestment im Bereich Immobilien. Realty Income operiert als sogenannter Triple-Net-Leasing REIT und vermietet Immobilien vor allem an Supermärkte, Discounter und Baumärkte.

Bei der Analyse bin ich auf den kleineren Konkurrenten, Agree Realty (Marktkapitalisierung von knapp über 4 Mrd USD) gestoßen. Agree hat eine ähnliche Mieterstruktur wie Realty Income. Größte Mieter sind Walmart, Dollar General, Tractor Supply und Home Depot.

Beim direkten Vergleich (siehe Bild) fällt sofort das schnellere Wachstum bei den Funds from Operations (der freie Mittelzufluss bei REITs bzw. Immobilienunternehmen), dem Umsatz und der Dividende auf.

Auch beim Kursverlauf punktet Agree Realty. Auf 5 Jahre hat der Kurs um 74 % zugelegt, Realty Income dagegen kommt auf ein Kursplus von mageren 6 %.

Ich möchte damit keinesfalls die Leistung von Realty Income schmälern oder schlechtreden, immerhin handelt es sich um einen waschechten Dividendenaristokraten, den ich selbst ab einer Anfangsdividendenrendite von 5 % für einen Kauf in Erwägung ziehe.

Vielmehr möchte ich zeigen, dass es Unternehmen in der 2. Reihe gibt, für die sich der Aufwand einer genaueren Analyse lohnt.

Mehr Details zu Agree Realty findet ihr in meiner Videovorstellung.